| Предыдущая тема :: Следующая тема |

| Автор |

Сообщение |

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

Добавлено: Пн Мар 21, 2016 15:57 Заголовок сообщения: Добавлено: Пн Мар 21, 2016 15:57 Заголовок сообщения: |

|

|

Повышение M&A-активности на PayTV-рынке Восточной Европы

Последние два года рынок платного телевидения в Восточной Европе демонстрирует активность по части слияний и поглощений, что, в частности, вызвано высокой степенью фрагментации сектора кабельного ТВ. И именно в этом секторе аналитики SNL Kagan прогнозируют наибольшее количество консолидаций в обозримом будущем.

Что касается обозримого прошлого, то по результатам 2015 года наиболее показательным рынком по M&A-активности стала Болгария, где сразу два крупнейших оператора платного ТВ сменили собственников. Первым стал кабельный оператор blizoo с абонентской базой в 373 тысячи домохозяйств. Его акции у шведского инвестиционного фонда EQT выкупил австрийский медиа-холдинг Telekom Austria Group (помимо blizoo TAG в прошлом году выкупил оператора ШПД-интернета и IPTV Amis, работающего на рынках Словении и Хорватии).

Чуть позже ведущая болгарская телеком-компания VivaCom была выставлена на аукционе за 330 млн евро. Но поскольку покупатель согласился взять на себя еще и долговые обязательства VivaCom, то итоговая сумма сделки составила 730 млн евро, что сделало ее крупнейшей на региональном рынке платного ТВ в 2015 году.

В Прибалтике на рынке M&A активность проявлял фонд East Capital Explorer AB. Он вложил почти €80 млн в увеличение своей доли в эстонской кабельной компании Starman A.S. с 51% до 62%. Эта сделка последовала расширением самой Starman A.S. за счет покупки литовского телеком-оператора Cgates, которую также профинансировал East Capital Explorer AB.

Помимо этих рынков, активность в сфере слияний и поглощений наблюдалась также в Польше и Румынии. В Польше рынок также сильно фрагментирован, здесь работает более 500 кабельных операторов, из которых только шесть имеют базу подписчиков свыше 100 тысяч. Речь идет, в частности, о UPC Poland, Multimedia Polska и Vectra SA. Они-то и проявляли заинтересованность в расширении своего бизнеса за счет покупки других операторов.

В Румынии дела обстоят аналогичным образом: из 300 кабельных операторов крупнейшими являются UPC Romania и Romania Cable Systems & Romania Data Systems (RCS&DCS), которые также заинтересованы в приобретении более мелких игроков.

В Чехии активность исходит от оператора RCS&RDS (также владеет Digi TV), вещающего на территории шести стран через свою спутниковую платформу. Правда, он замечен не столько в скупке чужих, сколько в продаже собственных зарубежных активов. Так, в марте 2015 года он продал бизнес Digi TV в Чехии энергоснабжающей компании Lama Energy. А двумя годами ранее RCS&RDS продала компании Telekom Austria подразделение Digi TV в Хорватии. Покупка была оформлена на дочернее предприятие Telekom Austria - Vipnet. Приобретение позволило Telekom Austria получить большее проникновение в стране. Меж тем, сам RCS&RDS направляет вырученные от продажи спутниковых активов средства на усиление своих позиций в кабельном секторе Румынии.

Аналитики SNL отмечают, что стоимость сделок варьировалась в зависимости от платформы и рынка. Стоимость одного абонента составляла от $100 до $500. Самыми дорогими были мобильные абоненты — за них просили порядка $500, а вот цифровые кабельные абоненты оценивались от $300 до $400 за подписчика, в то время как абоненты аналоговых кабельных сетей, требующих цифровой модернизации, стоили от $ 100 до $ 200.

Источник:

cableman

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Вт Апр 05, 2016 22:10 Заголовок сообщения: |

|

|

Платное ТВ притормаживает в Восточной Европе

Абонентская база пользователей платного ТВ вырастет на почти 1 млн домохозяйств на рынке Восточной Европы в период с 2015 по 2021 год. При этом выручка операторов увеличится на 9,9% за тот же период, тогда как за предыдущие пять лет она прибавила 27%. Это значит, что в данном регионе для компаний платного ТВ этап бурного роста остался позади, говорится в новом исследовании Digital TV Research.

Всего в 22 странах Восточной Европы база пользователей платного ТВ составит 80,05 млн к 2021 году. На фоне того, как будет сокращаться число контрактов у аналоговых кабельных игроков, количество домохозяйств, подключенных к цифровым ТВ сервисам, вырастет с 54,63 млн (проникновение 42,8%) в 2015 году до 75,73 млн (58,9%) в 2021 году.

Доли платформ на рынке платного ТВ Восточной Европы, долл млн:

Как следует из представленной в отчете таблицы, в денежном выражении по прогнозу на 2016 год крупнейшим сегментом рынка платного ТВ в Восточной Европе будет спутниковое ТВ, и эта роль сохранится за ним на протяжении ближайших пяти лет.

Практически весь рост выручки будет заключаться в переходе кабельных абонентов с аналоговых на цифровые сервисы, сопоставимо более дорогостоящие. Отдельно выручка цифровых операторов платного ТВ за десять лет с 2010 по 2020 годы в Восточной Европе вырастет с 3 млрд до 5,77 млрд долл. С 2015 по 2021 годы рост в этом сегменте составит 32% (на 1,4 млрд долл).

В целом проникновение сервисов платного ТВ в Восточной Европе достигнет 62,3% в 2021 году по сравнению с 62% на конец 2015 года. Интересно, что если прирост базы подписчиков таких платформ с 2015 по 2021 год составит 1 млн, за десять дет с 2010 по 2021 год он будет равняться порядка 20 млн.

Источник:

TelecomDaily

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Ср Апр 06, 2016 16:29 Заголовок сообщения: |

|

|

8,16 млн новых абонентов подключились к платному ТВ в IV квартале 2015 года

По итогам четвертого квартала 2015 года 100 крупнейших мировых операторов платного ТВ нарастили базу подписчиков на 2% или 8,16 млн домохозяйств. Такие цифры приводят аналитики Informitv в своем исследовании Multiscreen Index.

Согласно опубликованным данным, 5,11 млн подписчиков из 8,16 млн пришлись на 10 крупнейших компаний. При этом за весь прошлый год эта десятка операторов платного ТВ приобщила к своим услугам в сумме 11,05 млн абонентов.

17 из 100 операторов зафиксировали падение количества подписчиков в четвертом квартале 2015 года. В сумме они потеряли 762 тысячи домохозяйств. Абсолютный антирекорд поставила компания AT&T U-verse, которая потеряла 240 тысяч клиентов.

Самый высокий прирост подписчиков был зафиксирован в Азиатско-Тихоокеанском регионе (плюс 4,99 млн домохозяйств). А вот Европейский, Ближневосточный и Африканский регионы суммарно увеличили свои базы только на 2,07 млн пользователей. При этом максимальный прирост за отчетный период здесь продемонстрировали спутниковый оператор Sky (плюс 337 тысяч домохозяйств) и российская спутниковая платформа "Триколор ТВ" (плюс 200 тысяч домохозяйств).

Операторы кабельного ТВ за четвертый квартал 2015 года набрали самое большое количество подписчиков - 4 млн. Далее идут спутниковые операторы (2,95 млн) и телеком-провайдеры (1,22 млн).

Источник:

cableman

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Пт Апр 08, 2016 17:02 Заголовок сообщения: |

|

|

Мировые медиагиганты: Telenor

Несмотря на то, что цикл "Мировые медиагиганты" насчитывает уже более двадцати выпусков, на нашей телекоммуникационной карте все же остались белые пятна. Мы уже побывали в Японии, Китае, Франции, Германии, Италии, Индии, Англии, Австралии и США. Сегодня же наш путь лежит вдоль глубоких скандинавских фьорд — сегодня говорим о норвежской Telenor Group.

В бизнес-сообществе России название Telenor прочно ассоциируется с мобильной связью. Даже более того, со скандалом, в котором приняла российская компания "ВымпелКом" и который (по данным Wikileaks) заминать пришлось не кому-нибудь, а самому президенту России. Но об этом позже.

На своей родине мультинациональная компания Telenor Group известна и как поставщик платного телевидения (по IP-протоколу), и интернета, и фиксированной телефонии. На 2014 год в штате компании числились более 35 тысяч сотрудников, а операционная прибыль (за тот же год) составила 25,034 млрд крон. Переводя на понятные деньги — €2,6 млрд.

История

Корни Telenor уходят в середину 19 века, когда норвежское государство создало монополиста на поставку телеграфной связи — Telegrafverket. Это произошло в 1856 году. Однако еще в 1848-ом телеграфная связь в Норвегии уже существовала. И была внедрена для нужд Королевского Норвежского флота. Появление же Telegrafverket ознаменовало постройку телекоммуникационной сети по всей стране.

В последующие годы Telegrafverket активно застраивал территорию Швеции (находящейся на тот момент в союзе с Норвегией) и Данию, а к 1867 году добрался и до территории Великобритании. Стоит отметить, что телеграф в первую очередь служил потребностям торгового флота и лишь во вторую — военному.

Компания была преобразована в Telenor в 1977 году. Первая же телефонная линия в Норвегии появилась в 1878 году между городами Арендал и Тведестранн. В то же время появилась и первая международная телефонная линия. В 1893 году она соединила Кристианию (ныне Осло, Норвегия) и Стокгольм (Швеция).

Автоматизированные телефонные станции начали появляться в Норвегии в 20-х. А окончательно процесс автоматизации завершился лишь в 1985 году. Чуть ранее, в 1980 году, еще до завершения автоматизации, правительство страны перешло к цифровизации телефонной связи. В начале 80-х в Норвегии появились услуги сотовой связи. Они были первыми в Европе. А в 1993 году Telenor запустил мобильную телефонную связь в стандарте GSM.

Попытки приватизации Telenor правительство Норвегии предприняло еще в 90-х. В рамках этой программы даже планировалось слияние со шведской телефонной компанией Telia. Но идея провалилась. Приватизировать оператора удалось лишь в 2000 году, что тут же привлекло 15,6 млрд. марок дополнительных инвестиций.

Со второй половины 90-х и по сей день оператор проводит активную экспансию. Telenor в той или иной мере появился на рынках России (1994 год), Бангладеша, Греции, Ирландии, Германии и Австрии (1997 год), Украине (1998) год, Малайзии (1999 год), Дании и Таиланда (2000 год), Венгрии (2002 год), Черногории и Пакистана (2004 год), Словакии, Чехии, Сербии (2006), Мьянмы (2014).

Подразделения

Сегодня Telenor занимает лидирующее место на рынке ШПД и платного телевидения в Скандинавии, как по количеству абонентов, так и по зоне покрытия. Телевидение оператор продвигает под брендом Canal Digital.

Компания по прежнему оказывает услуги связи норвежскому флоту. Telenor содержит пять береговых радиостанций, целью которых является контроль радиоэфира в прибрежных зонах и помощь судам, терпящим бедствие. За это отвечает отдельное подразделение Telenor Maritime Radio.

До 2007 года Telenor Satellite Services отвечал за спутниковую связь, в рамках которой компания предоставляла услуги телефонии и телевидения. Этот дивизион был приобретен компанией Vizada.

Telenor Cinclus разрабатывает и предоставляет приборы автоматического считывания показаний измерительных приборов.

Телевидение

Canal Digital является 100% дочкой Telenor. Это лидер скандинавского рынка платного телевидения. Его услугами пользуется около 2,7 миллиона человек (по данным на 2011 год). Еще одной дочками Telenor является теле-оператор Norkring, Norges Televisjon и контент-провайдер RiksTV. Частично Telenor владеет поставщиком спутникового телевидения Thor. В 2008 году на геостационарную орбиту Земли был выведен спутник Thor 5 (между прочим, с помощью ракеты "Протон").

Если говорить о Canal Digital, то этот поставщик телевидения был учрежден, как совместное предприятие Telenor и французской компании Canal+. С 2001-го Canal Digital полностью принадлежит Telenor.

В арсенале Canal Digital большое количество пакетов телеканалов. Например, Basispakken, состоящий из 21 киноканала обойдется норвежцу в 358 крон, то есть €37,67 (далее цены указаны в евро). Пакет Familiens favoritter (как понятно из названия, рассчитанный на всю семью) включает 54 канала различной направленности (спортивные, детский, документальные, развлекательные и т.д.) и стоит почти €43. Спортивный пакет Sportspakken, состоящий из 23 каналов, обходится в €79,75.

Canal Digital стал первым телевизионным провайдером в регионе, запустившим телевидение в формате HD. Это произошло в 2005 году.

Конфликт с "Альфа-групп"

В России Telenor работает с 1992 года, с 1998 года являясь акционером компании "ВымпелКом", предоставляющей услуги под брендом "Билайн". Однако у Telenor незаладились отношения с другим акционером "ВымпелКом" — "Альфа-групп". В 2009 году затяжной корпоративный конфликт привел к тому, что акционерный пакет норвежского оператора был арестован, а суд обязал выплатить Telenor $1,7 млрд. по иску о миноритарного акционера Farimex, которого Telenor обвиняла в сговоре с "Альфа-групп".

Конфликт вышел на новый уровень. Его решением пришлось заняться премьером двух стран: Йенсу Столтенбергу (ныне генсекретарю НАТО) и Владимиру Путину (бывшего премьер-министром на тот момент). В результате конфликт удалось замять. Спустя некоторое время WikiLeaks разместил отчет американского дипломата Бенсона Уитни, в котором говорилось: "Премьер Столтенберг получил от премьера Путина обещание, что акции Telenor не будут проданы до тех пор, пока не будут исчерпаны все апелляционные возможности". Таким образом в прессе появились кричащие заголовки, вроде "Путин помог спасти Telenor от убытков в деле "Вымпелкома".

Конфликт разрешился в том же году, когда Telenor и "Альфа-групп" объединили две компании: "ВымпелКом" и "Киевстар" в Vimpelcom Ltd.

Продажа акций Vimpelcom Ltd.

В октябре 2015 года в бизнес-прессе появилась новость о том, что Telenor Group планирует продать свой пакет акций Vimpelcom Ltd. И как следствие разорвать отношения с российским рынком телекоммуникаций, в который инвестировала на протяжении 17 лет. Аналитики отмечают, что причиной такого решения скорее всего стал коррупционный скандал в Узбекестане, в котором помимо Vimpelcom оказались замешаны российский оператор МТС и шведско-финский TeliaSonera.

О намерении продать пакет акций обзей стоимостью $2,4 млрд. было заявлено официально, 5 октября 2015 года.

"Vimpelcom — сложный актив, где у Telenor позиция миноритария без возможности получить полный контроль над компанией. Продажа принадлежащих нам акций в интересах наших акционеров и соответствует долгосрочной стратегии", — пояснил председатель совета директоров Telenor Свеина Аасераю.

По официальной информации за 17 лет Telenor инвестировал в "ВымпелКом" $1,8 млрд., получив инвестиций на $2,4 млрд. То есть, ровно столько же, сколько пакет Telenor и стоит. Представители норвежской компании отмечают, что продажа займет "некоторое время".

Напомним, что Vimpelcom, МТС и TeliaSonera подозреваются в даче взятке, не кому-нибудь, а дочери президента республики Узбекистан Гульнаре Каримовой. Однако, ни правительство Узбекистана, ни правительство России, ни Финляндии, ни Швеции не приняли никаких решительных действий по пресечению незаконных деяний. Этим занялись американцы. Какое отношение они имеют к тому, что творится в Узбекистане, никто не уточнил.

В результате, в июле этого года суда Южного округа Нью-Йорка дал разрешение Министерству юстиций США на арест счетов замешанных в скандале компаний. Всего аресту подверглось $300 млн. Позднее американский Минюст обратился еще к пяти странам с просьбой арестовать счета (связанные с семьей президента Узбекистана Ислама Каримова) общей стоимостью в $1 млрд.

При этом не совсем понятно, зачем Telenor’у отказываться от доли в Vimpelcom. Что бы не быть связанным с коррупционными скандалами? Хм, мало ли коррупционных скандалов на телекоммуникационном рынке. А если взять тех же США, которые никак не избавятся от комплекса мирового жандарма, так там и вовсе — сплошь криминал и уголовщина. Наши постоянные читатели наверняка обратили внимание на процент зеков, среди топ-менеджмента медиа-гигантов. И ничего, компании цветут. Стало быть, причина в другом.

Проблемный актив и малая прибыль? Хм, возможно. Но буквально за пол года до объявления о продажи доли акций, Telenor показал рекордные показатели по выручке. Рост составил 7,6%. А рентабельность EBITDA составила 35%.

После публикации радостных новостей Генеральный директор Telenor Йон Фредерик Баксаас заявил: "Наши финансовые показатели за первый квартал отражают обнадеживающее начало года. Мы сообщаем о рекордной выручке, а также о значительном органическом росте продаж, составившем 8%. Несмотря на издержки на запуск 3G-сетей в Мьянме, органический рост EBITDA составил 5%, а объем продаж сотовых телефонов остался на высоком уровне. Наша абонентская база за отчетный период увеличилась на 5,9 млн человек, при этом более двух третей от общего числа наших абонентов (190 млн) являются активными пользователями Интернета".

После чего Баксаас добавил, что в Норвегии оператор продолжает вкладывать средства в сетевую инфраструктуру, реализует план финансового оздоровления таиландского подразделения, расширять бизнес в Мьянме. А на Vimpelcom сил уже не хватает?

Источник:

cableman

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Пт Апр 15, 2016 10:18 Заголовок сообщения: |

|

|

Затраты сведут прибыль платного ТВ на нет

Маржа операторов платного ТВ о видеосервисов, в настоящий момент достигающая 25%, снизится до нулевой отметки к 2023 год на фоне дальнейшего роста программных расходов, говорится в отчете Bernstein Research на основе данных SNL Kagan.

Причём указанное снижение маржи будет происходить очень быстро: падение достигнет 17% уже в 2018 году в то время, как аффилированные платежи увеличатся с 45 долл на одного подписчика до 58 долл. К 2023 году, по текущему курсу, программные затраты на одного абонента могут достигнуть 90 долл, отмечает автор исследования, аналитик Тодд Дженгер.

Сейчас наиболее высоки программные затраты в пересчете на одного абонента у Disney: 9,93 долл, а к 2023 году они составят 14,67 долл. У Fox, например, этот показатель увеличится с 5,09 долл до 9,43 долл. В это же время средняя стоимость подписки для пользователей платного ТВ вырастет с 82 до 112 долл к 2023 году, что не сможет компенсировать рост программных затрат операторов платного ТВ.

Эти процессы уже отчетливо фиксируются менеджментом компаний, работающих на рынке платного ТВ. «Видеопродукция уже потеряла значительное количество маржинальности», - отметил, в частности, глава Cablevision Джеймс Долан на встрече с инвесторами еще в 2015 году, поясняя таким образом, почему его компания сместила фокус на оказание широкополосных сервисов.

Другая компания, Cable One, заявила, что если по итогам 2015 года объем выручки от видеосервисов составил 64% в общем количество вырученных средств, то к 2018 году этот показатель может достигнуть только 30%.

Источник:

TelecomDaily

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Пн Апр 18, 2016 20:05 Заголовок сообщения: |

|

|

Pay-per-view стимулирует развитие рынка платного телевидения

Спортивный контент, распространяемый на условиях принципа «плати за просмотренное», является одним из драйверов развития рынка платного телевидения.

Согласно данным последнего исследования, проведённого компанией Frost & Sullivan, спортивный контент, распространяемый на условиях принципа «плати за просмотренное» (Pay-per-view или сокращённо PPV) по-прежнему остаётся ключевым фактором, стимулирующим рост доходов операторов платного телевидения. При этом провайдеры стараются расширять свои библиотеки художественных фильмов, а также развивают услугу отложенного просмотра телепрограмм.

В подготовленном по результате проведённого исследования отчёте «Глобальные тенденции в мире технологий видео по запросу» также прогнозируется, что в краткосрочной перспективе дальнейший толчок для развития и без того стабильного рынка услуг Видео по запросу (VOD) дадут Олимпийские игры 2016 года.

В долгосрочной перспективе рост использования технологии высокоэффективного сжатия видео (HEVC), а также прогнозируемый переход от традиционных систем платного телевидения к интернет-услугам безо всякого сомнения окажут влияние на изменениях в числе абонентов и сумм прибылей в секторах кабельного телевидения, IPTV и DTH.

По состоянию на сегодняшний день наибольший рост на рынке VOD-услуг наблюдается в Соединённых Штатах, Великобритании, Франции и Корее. В будущем следует ожидать большего роста на рынках стран БРИКС, а также стран Восточной Европы. Впрочем, следует отметить, что рост в секторах VOD и PPV сильно зависит от доступности в регионе широкополосного интернета.

В целом же стабильное развитие рынка VOD-услуг заставляет провайдеров всё больше инвестировать в расширение возможностей доступа к онлайн-видео, что позволяет им удерживать подписчиков и улучшить взаимодействие со зрителями.

mediasat

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Вт Апр 19, 2016 9:29 Заголовок сообщения: |

|

|

Рынок платного ТВ притормозил

В первом квартале 2016 года на российском рынке платного ТВ был зафиксирован минимальный прирост новых подписчиков за последние несколько лет – 0,35 млн домохозяйств, по данным ИАА TelecomDaily. Общее количество абонентов платного ТВ в России составило 39,97 млн, а проникновение таких услуг достигло 72%. Средний чек на одного абонента остался на уровне 155 рублей в месяц.

Порядка 90% новых подключений в первом квартале 2016 года принадлежит первой «пятерке» крупнейших операторов ТВ. Впервые «Ростелеком» смог подключить больше абонентов, чем все спутниковые операторы вместе взятые, и обеспечить почти 50% новых подключений за отчетный период, а база компании выросла с 8,6 млн до 8,77 млн за минувшие три месяца (это второе место по числу пользователей).

В самом «Ростелекоме» связывают такую динамику с успешным развитием сегмента IPTV. «Росту количества абонентов IPTV способствует активное строительство оптических сетей доступа, которым «Ростелеком» занимается впоследние годы», - отметили в пресс-службе оператора. За 2015 год оптические сети «Ростелеком» были построены еще до 6 млн домохозяйств, а общий охват приблизился к 31 млн домохозяйств (план – 33 млн домохозяйств, в целом масштабный проект по модернизации последней мили будет завершен в 2016 году).

Лидер рынка, спутниковый оператор «Триколор ТВ», увеличил абонентскую базу на 70 тыс. до 11,87 млн домохозяйств. Правда, перевод абонентов на HD вещание шёл более впечатляющими темпами: за первый квартал HD подписку оформили более 424 тыс. абонентов, а общее количество HD подписчиков выросло на 6% до более чем 7 млн, сообщили в пресс-службе спутникового оператора. Выручка оператора за квартал в годовом сравнении выросла на 32% до 3,4 млрд рублей. Как отметил директор по продажам и абонентскому обслуживанию «Триколор ТВ» Алексей Карпов, компания готовит к запуску новые акции по обмену оборудования и новые цифровые сервисы, а в 2017 году вообще планирует отказаться от вещания в формате MPEG-2.

Идущий третьим «Орион Экспресс» увеличил базу на 39 тыс. до 2,839 млн абонентов, укрепив свои позиции в тройке лидеров и опережая по темпам прироста остальных операторов спутникового ТВ. По словам заместителя генерального директора ГК «Орион» Марии Жилиной, поскольку на динамику новых подключений продолжают влиять кризисные явления в экономике, фокус внимания крупных игроков на том, чтобы вести работу с уже существующей абонентской базой. Так, «Орион Экспресс» вчера запустил новую программу лояльности «Телекарта Бонус»: её участники из числа абонентов смогут получать специальные тарифы, копить бонусные баллы и обменивать их на скидки.

Четвертое место по числу пользователей платного ТВ осталось за компанией МТС. По имеющимся данным, по итогам первого квартала МТС увеличила базу пользователей платного ТВ с 2,745 млн до 2,755 млн за последние три месяца. Правда, представители компании не уточнили, сколько конкретно абонентов у новой спутниковой платформы МТС, подключение к которой началось в прошлом году. В марте представители компании заявляли, что число пользователей спутникового ТВ от МТС исчисляется десятками тысяч, план до конца 2016 года - перевести счет на сотни тысяч абонентов. Пятое место в группе лидеров рынка у «ЭР-Телеком» (2,71 млн абонентов по итогам квартала).

Спутниковые платформы продолжают оставаться наиболее востребованной технологий передачи ТВ-сигнала, считает генеральный директор ИАА TelecomDaily Денис Кусков. «Для существенного роста по рынку в целом проводным операторам крайне необходимо выходить в новые регионы», - полагает он. Мария Жилина считает, что итоги первого квартала не показательны для рынка платного ТВ и общие тенденции станут более очевидны по результатам первого полугодия.

Источник:

TelecomDaily

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Ср Апр 20, 2016 20:44 Заголовок сообщения: |

|

|

«Ростелеком» занял 1-е место в России по приросту базы абонентов платного ТВ

В I квартале 2016 г. количество подписчиков платного телевидения «Ростелекома» увеличилось на 177 000 до 8,77 млн, следует из отчета Telecom Daily. За тот же период вся абонентская база платного ТВ в России выросла лишь на 350 000 абонентов, т. е. на «Ростелеком» пришлось более половины прироста, подчеркивают авторы исследования. По абсолютному приросту «Ростелеком» впервые обошел, в частности, всех российских операторов спутникового ТВ, вместе взятых: они подключили за первые три месяца 2016 г. только 125 000 абонентов, посчитал гендиректор Telecom Daily Денис Кусков. По его словам, в IV квартале 2015 г. только один «Триколор» прибавил примерно 200 000 абонентов – столько же, сколько «Ростелеком».

По оценке «ТМТ консалтинга», в I квартале 2016 г. рост абонентской базы «Ростелекома» был даже больше – 203 000 телезрителей. Оператор, безусловно, лидирует по этому показателю, согласна аналитик «ТМТ консалтинга» Елена Крылова. По ее оценкам, в январе – марте 2015 г. количество телеабонентов «Ростелекома» по сравнению с предыдущим кварталом выросло на 2,4%, тогда как база российских абонентов платного ТВ – всего на 1%. При этом количество пользователей интернет-телевидения (IPTV) «Ростелекома» за квартал увеличилось почти на 7%, утверждает Крылова.

Представитель «Ростелекома» сообщил лишь, что свою базу ТВ-абонентов за I квартал 2016 г. оператор назовет в мае. И Telecom Daily, и «ТМТ консалтинг» близки к истине, утверждает источник, близкий к компании.

Кусков связывает столь сильный по сравнению с рынком рост числа ТВ-абонентов «Ростелекома» с развитием его оптико-волоконных сетей GPON в регионах. Абоненты широкополосного доступа (ШПД) становятся пользователями ТВ в относительно небольших региональных городах, где качественного многоканального ТВ раньше не было в принципе, утверждает он. При этом приставку для приема IPTV можно взять в аренду, зачастую пользователи получают ее за 1 руб., а комплект приемного спутникового оборудования стоит почти 10 000 руб., добавляет Кусков. В интернет-магазине «Триколор ТВ» самый дешевый приемный комплект с ресивером и антенной-тарелкой можно купить за 8990 руб.

«Ростелеком» – единственный фиксированный оператор, продолживший в 2015 г. активное строительство сетей, рассуждает Крылова. В 2015 г. охват оптических сетей «Ростелекома» составил 31 млн домохозяйств (на 6 млн больше, чем годом ранее), говорит представитель «Ростелекома» Валерий Костарев. В 2016 г. их должно стать уже 33 млн, отмечает он.

Средний ежемесячный доход (ARPU) с подписчика ШПД, подключившего интернет-ТВ, может быть до 60% выше, чем у обычного интернет-пользователя, рассказывает гендиректор «Искрателекома» Алхас Мирзабеков. Дополнительный доход складывается из платежей за базовый пакет телеканалов (150–300 руб. в месяц), платы за аренду телеприставок на дешевых тарифах (150–200 руб. в месяц), а также за доступ к отдельным тематическим телеканалам (до 300 руб. в месяц), рассказывает он. Преимущество интернет-ТВ в удобстве: абонент получает все услуги по одному проводу в квартире по единому счету, звонит по одному телефону техподдержки, перечисляет Мирзабеков. Первоначальное подключение к IPTV также доступнее, чем к спутниковому телевидению, – интернет-пользователю не надо покупать дорогое, по меркам многих пользователей в регионах, оборудование, согласен он.

У IPTV максимальный набор дополнительных сервисов среди всех технологий платного ТВ и невысокая стоимость входного билета – абонентское оборудование при заключении долгосрочного договора обойдется в символическую сумму, утверждает Костарев. Это способствует росту спроса на услугу.

Правда, доля IPTV в абонентской базе растет медленно: за год с конца марта 2015 г. по конец марта 2016 г. она увеличилась только на 1 п. п. – с 12 до 13%, свидетельствуют данные Telecom Daily.

В I квартале года традиционно спрос ниже, чем в другие периоды, говорит представитель «Триколор ТВ» Анастасия Соколовская. Потребительский спрос также снижается, отмечает она. Сейчас для оператора приоритет – работа с существующей абонентской базой, улучшение качества обслуживания и повышение лояльности абонентов, утверждает Соколовская.

Источник:

vedomosti

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Пт Апр 22, 2016 11:59 Заголовок сообщения: |

|

|

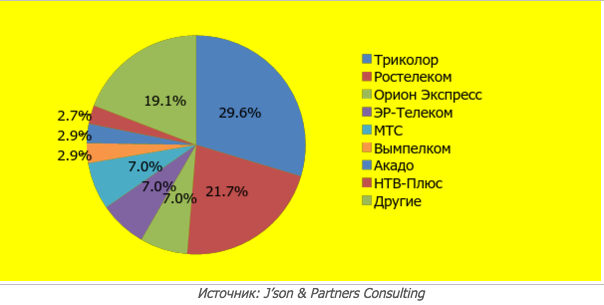

Российские операторы заработали на платном ТВ в 2015 году 69,8 млрд рублей

Российские операторы заработали 69,8 млрд рублей по итогам 2015 года на услуге платного телевидения. Это на 5% больше, чем годом ранее. "Это стало возможным из-за резкого роста доходов двух лидеров рынка, тогда как у остальных игроков обороты выросли слабо или упали", сообщает коналтинговое агентство J'son&Partners.

По данным аналитиков, суммарная база рынка платного ТВ за отчетный период также выросла и достигла отметки 39,8 млн домохозяйств. При этом наибольший прирост продемонстрировал сектор IPTV (+23,9%) и спутниковое телевидение (+8%). По мнению J'son, тенденция роста именно этих секторов рынка продолжится вплоть до 2020 года. При этом в случае с DTH-телевидением рост будет обеспечиваться отсутствием альтернативной вощможности подключиться к ТВ вне городской зоны, а в случае с IPTV - из-за увеличения проникновения ШПД-интернета.

Кабельное телевидение будет демонстрировать снижение, единственные движения по базе будут обусловлены переходом аналоговых абонентов на цифровую услугу.

Больше всего нарастить базу в прошлом году удалось компаниям "Триколор ТВ" и "Ростелеком". И теперь на тот же "Триколор" приходится доля в 29,6% от общей базы рынка платного ТВ, а на "Ростелеком" - 21,7%. Следом идут "Орион" (7%), МТС (7%), "ЭР-Телеком" (7%) и "ВымпелКом" (2,9%).

При этом показатели выручки не пропорциональны показателям игроков по абонбазе. J'son&Partners связывает это с разными тарифными политиками операторов. Поэтому на первом месте по выручке рсполагается "Ростелеком", затем идут "Триколор", "ЭР-Телеком", МТС и "НТВ-Плюс".

Аналитики отмечают, что за последние полтора года крупные операторы экспериментировали с пакетированием, объединяя ранее большое количество предложений в единый пакет. Вспомнить хотя бы запуск "Триколором" пакета "Единый" или объединение "Билайном" фиксированных и мобильных услуг в пакет "Все в одном".

Помимо перепакетирования операторы активно использовали агрессивные маркетинговые кампании и продолжили увеличивать HD-предложение. На текущий момент в тарифах операторов можно найти до 60 HD-телеканалов, при том, что максимальное количество всех предлагаемых каналов достигает 276.

J'son добавляет, что количество зрителей HD-каналов выросло за 2015 год на 40% и составило 14,3 млн домохозяйств.

Помимо ситуации по операторам и их предложениям аналитики рассказывают о ситуации с медийными компаниями. "Телеканалы претерпели в анализируемом году существенную трансформацию из-за новых законодательных норм. В результате слияний, поглощений и укрупнений получилось 18 агрегаторов и дистрибьюторов. Три из них являются самыми большими по количеству каналов ("Национальная Медиагруппа", "Газпром-Медиа" и "Сигнал Медиа"). Общее количество неэфирных каналов, доступных на территории страны, составляет 363, из которых более 80% распространяется на платной основе", - говорится в отчете J'son.

Аналитики добавляют, что в ближайшие годы (в период до 2020 года) рынок платного ТВ России будет демонстрировать среднегодовые темпы прироста выручки в 2-3%, не больше. Такие скромные темпы связаны с замедлением роста базы, снижением дохода у населенияи и активной конкуренцией среди операторов.

Основной прирост выручки будут обеспечивать дополнительные услуги, в частности, VOD, TimeShift, "мультирум" и multiscreen.

Источник:

cableman

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Вс Апр 24, 2016 2:09 Заголовок сообщения: |

|

|

Доходы платного ТВ в Швеции начинают падать

Доход от cервисов традиционного платного ТВ в Швеции упал впервые в 2015 году.

В своем ежегодном докладе о шведском телевизионном рынке компания MediaVision отмечает, что это стало следствием произошедшего недавно перехода ТВ-просмотра от линейного к онлайн.

Общий оборот ТВ-рынка Швеции достиг 21,5 млрд. шведских крон в 2015 году, что означает, что прирост составил лишь 2,4% по сравнению с 2014 годом.

Доход от подписок на традиционное платное ТВ от операторов, таких, как Boxer, Telia, Com Hem и других, составил 9 миллиардов шведских крон в 2015 году. Это означает падение на 11 миллионов шведских крон по сравнению с 2014 годом, и это явилось поворотным моментом, так как традиционное платное ТВ ранее показывало постоянный рост.

Доходы от сервисов, представляющих новые формы платного ТВ, такие, как Netflix, HBO Nordic, Viaplay, растут. По данным Mediavision, онлайн-сервисы платного ТВ собрали в прошлом году доход в 1,6 млрд. шведских крон, и таким образом прирост составил более чем 400 миллионов шведских крон по сравнению с 2014 годом.

era-tv

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Чт Апр 28, 2016 1:48 Заголовок сообщения: |

|

|

В Северной Америке доходы от платного ТВ снизятся на $13.5 млрд в течение шести лет

В Северной Америке доходы от платного ТВ снизятся на $13,5 млрд США в период между 2015 и 2021 гг., и составят $98.1 млрд., такой прогноз даёт Digital Research TV.

В новом докладе утверждается, что усиление конкуренции и перемещение в сегмент потребителей с более низкими доходами, для телевидения, будут причинами большей части этих потерь. Cord cutting также в этом плане сыграет определенную роль.

Тем не менее, за пределами Северной Америки, доходы Pay TV будут расти на $13,6 млрд в период между 2015 и 2021 гг. и составят $ 107.82 млрд., причём доля Северной Америки в этой массе снизится из-за падения в ближайшие годы, по сравнению с общемировой.

Источник:

digitaltveurope

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Пт Апр 29, 2016 13:38 Заголовок сообщения: |

|

|

Рынок платного ТВ сбавляет темпы

Мировая выручка операторов рынка платного ТВ в 138 странах мира вырастет всего на 99 млн долл в период 2015-2021 годов и составит в итоге 205,92 млрд долл, по прогнозам Digital TV Research. Эта сумма включает как выручку от сервисов по подписке, так и платы за просмотр отдельных позиций. Аналитики подсчитали, что рост выручки на данном рынке в 2010-2015 годы составил 19,5%.

Отдельные региональные рынки, как, например, североамериканский, вообще ждёт снижение выручки от платного ТВ на 13,5 млрд долл в 2015-2021 годы. Частично тому виной те пользователи, которые отказываются от традиционных кабельных услуг платного ТВ в пользу интернет-сервисов, но в большей степени – сильная конкуренция и переход абонентов на пакетные предложения, которые приносят меньше прибыли, чем отдельные пакеты каналов. Для сравнения, в Западной Европе падение выручки на рынке платного ТВ за аналогичный период составит 31 млрд долл.

В остальной части мира игроки рынка платного ТВ будут более успешны, но стоит отметить, что в 27 странах в 2015-2021 годы рынок всё-таки продемонстрирует негативную динамику, но не столь серьёзную, как в США и Канаде, поскольку рынки этих стран намного более зрелые.

Кстати, если исключить регион Северной Америки из расчетов, то выручка индустрии платного ТВ вырастет на 13,6 млрд долл (14%) в 2015-2021 годы до 107,82 млрд долл, а в 2010-2015 годы эта часть мирового рынка приросла в объеме на рекордные 20 млрд долл. Доля североамериканского рынка в общемировом при этом снизиться с 54,2% в 2015 году до 47,6% в 2021 году.

В Азиатско-Тихоокеанском регионе выручка индустрии платного ТВ вырастет на 8 млрд долл (более 25%) в 2015-2021 годы до 40 млрд долл. В 2014 году по объему рынка данный регион уже превзошел западноевропейский, а в 2019 году будет больше, чем рынок всей Европы в целом.

Резко взлетит вверх на 63% (2,5 млрд долл) выручка операторов платного ТВ в регионе Африки южнее Сахары. И на 26% (почти 1 млрд долл) на Ближнем Востоке и в Северной Африке на протяжение 2015-2021 годов. По объему рынка первый их упомянутых регионов превзойдёт второй в 2016 году.

В Восточной Европе, куда относится и российский рынок, выручка индустрии платного ТВ подрастет на 40% к 2021 году и достигнет 5,97 млрд долл по сравнению с 2010 годом. Но в период 2015-2021 годов темп роста выручки здесь будет скромнее – 9,9%. Рынок платного ТВ в Латинской Америке вырастет на 9,1% (плюс 1,6 млрд долл) на протяжении периода, для которого составлен этот прогноз.

В 19 странах мира рынок платного ТВ более чем удвоится в ближайшую пятилетку. Большинство таких стран находится в Африке, к ним, например, относится Мьянма, Лаос, Оман и Бангладеш. Отдельно в Индии в 2015-2021 годы рынок платного ТВ вырастет на 3,5 млрд долл до 7,8 млрд, а в Китае на 1,9 млрд до 11,7 млрд долл.

Источник:

TelecomDaily

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Сб Апр 30, 2016 21:41 Заголовок сообщения: |

|

|

Будущее платного интернет ТВ

Благодаря высокой скорости доступа в интернет, пользователи получают возможность смотреть видео в режиме реального времени. Специальные технологии сжатия, буферизации и подготовки контента делают просмотр видео доступной услугой — без рывков, томительного ожидания загрузки всего файла и других проблем. Появилось несколько технологий видеовещания, одна из которых, ОТТ, имеет хороший потенциал для развития услуги.

Новое цифровое телевидение

Долгое время классическое телевидение было только эфирным, с возможностью просмотра двух-трех каналов в очень сомнительном качестве через приемные антенны, расположенные на крышах домов. Затем появилось кабельное телевидение, через которое транслировались, в основном, иностранные фильмы. Дальше в нашу жизнь вошли спутниковые тарелки и спутниковое телевидение с обилием телеканалов на разный вкус и кошелек. Впрочем, большая часть населения продолжает пользоваться только бесплатными каналами свободно распространяемыми со спутника, считая, что телевидение должно быть бесплатным. Все эти варианты трансляции телевидения обладают определенными недостатками. Классическое эфирное телевидение не дает возможности смотреть программы в хорошем качестве, пользователь привязан к сетке вещания и вынужден смотреть только то, что показывают, без права как-то влиять на время просмотра. Да и количество каналов довольно мало, это зависит от региона приема сигнала. Кабельное телевидение тоже имеет свои особенности — влияние электромагнитного излучения, проблема «последней мили», в результате чего сигнал ухудшается и передается со значительными помехами. И спутниковая технология и кабельное ТВ имеют еще одну особенность, которая ограничивает рост рынка. Дело в том, что эти технологии завязаны на телевизор и не учитывают другие способы, когда телепередачу можно смотреть на дополнительных экранах.

Относительно недавно на рынок цифрового телевидения вышли интернет-провайдеры. Они используют другие технологии по сравнению со спутниковым и кабельным ТВ, имеют более высокий потенциал роста, ведь телепрограммы доступны не только на телевизоре, но и на смартфонах, планшетах, ноутбуках, мониторах компьютерах, в общем на любом устройстве, где есть экран и которое имеет выход в интернет. Провайдеры обновили оборудование и сети «последней мили», а это повысило качество доступа в интернет и открыло новые перспективы. У населения выросло доверие к работе интернет-связи и они привыкли потреблять контент, более того — они готовы за него платить, в отличие от тех же пользователей спутникового ТВ. Значительная конкуренция на рынке интернет-услуг привела к сильному снижению стоимости трафика, а это привлекает все новых и новых абонентов. В итоге эфирное, кабельное и спутниковое ТВ начинает сдавать свои позиции, особенно среди молодого поколения, которое предпочитает потреблять практически весь контент через интернет.

Операторы кабельного и спутникового телевидения предлагают «пакетное» подключение, наполняя пакеты и теми каналами, которые могут быть не нужны пользователю. Но и у интернет-телевидения есть свои ограничения. Не все операторы могут гарантировать высокое качество сигнала, так называемый уровень QoS, (Quality of Service, качество обслуживания), этим термином обозначается вероятность соответствия качества связи с тем, что прописано в клиентском договоре. Провайдеры часто пишут, что скорость может быть «до 100 Мбит/с», но это не значит, что она должна быть не менее этого значения, как это понимают некоторые доверчивые пользователи. Кроме этого, наибольшая зрелищность видео достигается на большом экране телевизора, а не на экранчике смартфона.

Таким образом, интернет-телевидению еще есть над чем работать, а классическому ТВ надо очень сильно постараться, чтобы не отстать и не потерять зрителей.

IPTV технология

Благодаря повсеместному внедрению широкополосного доступа в интернет цифровое телевидение получило широкое распространение. Метод передачи видеосигнала с использованием IP протокола через защищенную управляемую высокоскоростную сеть назвали IPTV, который отличается от простого просмотра видеоконтента через браузер. IPTV-сети обычно создаются и развиваются телекоммуникационными компаниями. Они предоставляют дополнительную возможность для просмотра телевизионных передач, конкурирующую с кабельными сетями и спутниковым телевидением.

Для реализации IPTV сети проектируются с учетом реализации как группового, так и одноадресного трафика. Multicast (групповая передача, англ.), это форма широковещательной передачи сигнала к группе получателей — один ко многим. Это позволяет снизить нагрузку на сеть когда несколько абонентов хотят смотреть один и тот же фильм или телепередачу. Должна быть реализована и технология Unicast (односторонняя передача, англ.) — однонаправленная передача пакетов данных единственному получателю. Также сеть должна быть широкополосной. Для вещания чаще всего используется стандарт цифрового кодирования MPEG-2, который требует скорость не менее 4 Мбит/с. Для передачи цифрового видео HDTV качества необходим доступ со скоростью не менее 14 Мбит/с. При внедрении дополнительных услуг, таких как видео по запросу (Video on Demand, VoD), необходимо еще увеличивать пропускную способность сети.

IPTV открывает уникальные возможности. Благодаря тому, что IPTV дает географическую привязку к домам, устройствам и телевизорам потребителей, эта платформа становится исключительно привлекательной для персонализированной рекламы. IP телевидение позволяет мониторить предпочтения зрителей, поэтому оператор может предоставлять своим клиентам максимально интересный контент и рекламу. Стать клиентом IPTV могут только те пользователи, которые подключены к сети оператора, с ним же они и взаимодействуют по ходу получения контента. Аналогично построена работа с операторами кабельных сетей.

Весомое отличие IPTV от кабельного и спутникового ТВ — интерактивность. Интернет технологии позволяют наладить коммуникацию между абонентом и провайдером, это дает широкие и взаимовыгодные условия сотрудничества. Оператор IPTV может распространять контент по привычным схемам, которые уже давно реализованы в сетях кабельного телевидения. Это трансляция видео по запросу (Video on Demand, VoD), когда фильм доступен в любое время из специальной библиотеки видеоконтента. Такой способ позволяет перематывать трансляцию вперед и назад, ставить на паузу, делать закладки и другие вещи. Другая схема — это плата за просмотр (Pay per View, PPW). Абонент может приобрести возможность просмотра какого-либо события, которое транслируется в прямом эфире, в удобное для себя время. Обычно это спортивные шоу — бокс, бои без правил, футбол, баскетбольные матчи, хоккей, а также другие шоу, которые пользуются повышенной популярностью. Обычно PPW предоставляется без рекламы, с дополнительными материалами, которые не транслируются в прямом эфире — дополнительные поединки, вырезанные или не вошедшие в основной эфир сцены. Еще одна услуга — запись контента для просмотра в удобное время неограниченное число раз (Network Personal Video Recorder).

Конечно, IPTV — это очень привлекательная схема работы с видеоконтентом, причем как для оператора, так и для абонента. Однако и здесь есть свои сложности. Несмотря на то, что IP-сети дают возможность коммуницировать с абонентами и контролировать абонентскую базу, провайдерам нужно вкладывать существенные средства в модернизацию оборудования. Необходимо приобретать специальные видеосервера, оборудование для Multicast трансляции, увеличивать пропускную способность сети. При этом важно помнить, что провайдер сможет предоставить эту услугу только своим абонентам, а это значит, что у него очень ограниченный рынок. Среди других, чисто технических сложностей — поддержка высокого качества передаваемого сигнала. К сожалению и в IPTV происходят задержки сигнала вследствие переполнения буфера в тот момент, когда пользователь формирует запрос на смену канала, а также из-за кодирования сигнала.

Не до конца решен вопрос с лицензированием этой деятельности. Национальный совет Украины по вопросам телевидения и радиовещания периодически меняет правила лицензирования IPTV. Причем в один момент сложилась такая ситуация, что небольшие провайдеры без проблем получали лицензию, а крупные операторы получали отказ, часто по формальным причинам. Представители таких компаний впоследствии отмечали, что это может быть связано с тем, что Нацсовет попросту не знает, как правильно рассчитать лицензионный сбор. Кстати, обойтись без лицензии от регулятора и тихонечко «делать бизнес» не получится. К таким хитрым предпринимателям приходят серьезно настроенные люди, причем не только из Нацсовета по вопросам телевидения и радиовещания, а и из Службы безопасности Украины. Как, например, в феврале в городе Шостка Сумской области провайдер «Юасити» предоставлял услуги по просмотру телеканалов по технологии IPTV без лицензии. К проверке деятельности провайдера подключилось управление СБУ Сумской области.

Технология OTT

Название происходит от английского Over the Top, это часть технологии IPTV. Отличие заключается в том, что доставка контента происходит на устройство пользователя без прямого контакта с оператором связи, через протокол http. Приемником контента может служить специальная приставка, смартфон, планшет, ноутбук или персональный компьютер.

Специалисты считают, что OTT — это очередной шаг в эволюционном развитии всей телевизионная отрасли и цифрового ТВ в частности. Эта бизнес-модель более привлекательна для телеканалов и вещателей, так как они получают доступ напрямую к своей аудитории без посредничества интернет-провайдеров. В основном ОТТ телевидение предоставляется на коммерческой основе. Для удобства пользователей, сервисы ОТТ имеют возможность адаптивной передачи данных, при которой обеспечивается бесперерывная трансляция. Битрейт меняется в зависимости от пропускной способности сети. Таким образом, клиент получает изображение без рывков и ожидания загрузки видео. Кроме того, ОТТ позволяет защищать контент от несанкционированного доступа или копирования.

Для более эффективной монетизации услуги, поставщик OTT может гарантировать стабильную работу ограниченного перечня клиентских устройств. Для получения прибыли используется уже упоминавшиеся модели — видео по запросу (Video on Demand) и платы за просмотр (Pay per View), а также рекламная модель просмотра, классическая модель вещания эфирного телевидения, когда работу телекомпаний и операторов связи оплачивает тот, кто покупает рекламное время.

Также ОТТ поддерживает интерактивные функции — отложенный просмотр (Time Shift), возможность просмотра контента с мобильных устройств (Multi Screen) и другие услуги.

Тонкое место OTT – лицензирование. Нацсовет по вопросам телевидения и радиовещания никаким образом не регламентирует OTT деятельность, нет даже определения этого формата вещания. Впрочем, так часто случается, когда законодатели не успевают за техническим прогрессом. Однако представители Нацсовета утверждают, что лицензирование необходимо и что даже не потребуется изменения существующего законодательства. С другой стороны возникает закономерный вопрос — как Нацсовет заставит сайты лицензировать свою деятельность?

Еще одна особенность работы OTT – адаптивный битрейт видеопотока, который зависит от ширины канала у пользователя. Поставщик контента не контролирует этот параметр, поэтому передача данных идет именно таким образом, это позволяет вести трансляцию без задержки. Качество видео может меняться в худшую сторону. Однако именно эта особенность, которая обеспечивает непрерывное вещание, пусть и не с самым высоким качеством, может стать полезной для тех пользователей, у кого нет широкополосного интернета или кто не может позволить современный смартфон, планшет или ноутбук.

Слабое место этой технологии – сложности, которые возникают при подписке новых пользователей. Сейчас этот сегмент цифрового ТВ склоняется в сторону предоставления доступа к OTT с помощью рекламной модели — как в классическом телевизионном формате вещания. Такая модель устраивает всех — рекламодатель получает отличный сегментированный рынок потенциальных покупателей, где реклама бьет точно в цель, OTT-провайдеры зарабатывают деньги, а пользователи имеют удобный доступ к высококачественному контенту.

Тонкая разница технологий IPTV и OTT

Несмотря на то, что обе эти технологии использую всемирную паутину для доставки контента, у них есть принципиальное различие.

ОТТ — это массовый продукт. ОТТ адаптивно меняет разрешение изображения в зависимости от скорости доступа в интернет у абонента. И если эта скорость «плавает», особенно это касается мобильного 3G интернета, то о высоком и постоянном качестве видео говорить не приходится.

IPTV работает несколько иначе. Технология предусматривает определение приоритета доставки пакетов для потребителя. То есть видеоконтент будет доставлен в первую очередь, а вся остальная информация — во вторую или третью. Поэтому IPTV – это выбор для требовательного пользователя, который готов платить за высокое качество трансляции. А ОТТ — это решение для тех, кто готов поступиться качеством (не всегда, конечно, а только если сеть показывает нестабильные характеристики доступа в интернет), в обмен на доступ к видеоконтенту в любом месте, в любое время, с любого устройства.

ОТТ может работать практически на любых устройствах и не ограничено какой-то одной сетью, как IPTV. Просмотр возможен через веб-браузер без дополнительного оборудования. Для комфортного просмотра видеоконтента в формате MPEG-2 необходима скорость не менее 4 Мбит/с, а при кодировании сигнала кодеком Н.264 достаточно и 2 Мбит/с. Если скорость еще меньше, технология позволяет выбрать вариант загрузки и последующего просмотра контента.

Еще одно отличие — простота и удобство доступа. Для пользования OTT услугой необходим доступ в интернет и устройство. Это может быть смартфон, который выходит в сеть в интернет-кафе, на вокзале или в библиотеке. Нет географической привязки как в IPTV, контент можно получать не только от оператора, который имеет доступ к абонентам, а вообще от любого производителя медиа.

Есть и один общий недостаток этих передовых технологий. Дело в том, что IPTV и OTT идеально подходят для работы со смартфонами, планшетами или ноутбуками. Для просмотра контента на телевизоре, пользователь будет вынужден покупать дополнительное оборудование, например IPTV приставку или дополнительное устройство для цифрового телевидения, которое будет декодировать полученный сигнал и преобразовывать его в аналоговый для транспорта на телевизор. Сейчас есть два разных типа приставок. Одни работают за счет встроенного браузера. Его основное преимущество — простая масштабируемость и трансформируемость силами заказчика, возможность изменения клиентского интерфейса, внедрение, при необходимости, новых услуг. Второй вариант — приставка со встроенным программным обеспечением, которая показывает высокое быстродействие, а также может работать автономно.

Несмотря на постоянно возрастающую популярность различных мобильных устройств, телевизор для зрителей остается самым популярным вариантом для просмотра телепередач. Тем не менее, многие пользователи заявляют о том, что им было интересно смотреть телепередачи не только на телевизоре, но и с помощью других решений.

Платформы OTT видео

Формально OTT видео платформы появились задолго до того, как появилась идея зарабатывать на этом деньги. В принципе любой видеосервис, предоставляющий доступ к видеоконтенту через сайт, условно можно назвать OTT-сервисом. Так, например, один из самых популярных видеохостингов в мире — YouTube, который был основан в 2005 году, считается OTT-сервисом, который предоставляет видео по запросу и работает по рекламной модели, в котором также доступна подписка на пакетные услуги.

Еще существуют такие видеохостинги, как Vimeo, Dailymotion и множество других подобных хранилищ. Большинство из них работает по модели пользовательского контента (User-generated content, англ.), когда видео создается самими пользователями ресурса. Таким образом, любой владелец или производитель контента получает возможность распространять свое видео и зарабатывать на этом.

Есть сервисы OTT, которые изначально строятся по модели видео по запросу (Video on Demand) и платы за просмотр (Pay per View). Это довольно известные сервисы iTunes, и Google Play, американский сервис Netflix. Есть площадки поменьше, например Hulu, Kartina.tv, Megogo.net, Oll.tv, Divan.tv и другие.

Стоит отметить набирающий популярность сервис periscope.tv, который был создан всего год назад и завоевал популярность у нескольких десятков миллионов пользователей. Этот сервис позволяет транслировать потоковое видео в режиме реального времени. Видео хранится на серверах всего сутки и затем удаляется. При желании он доступен для скачивания и сохранения сторонними сервисами. Это совершенно новый формат предоставления видео, который также можно отнести к OTT-сервису. Интересно, что представители Periscope подписали партнерское соглашение с компанией GoPro, в рамках которого пользователи экшн-камер Hero 4 получат возможность вести трансляцию потокового видео в режиме реального времени.

Известно, что компания Google развивает свой подобный проект — стриминговый сервис YouTube Connect. Недавно подобная опция появилась и у социальной сети Facebook – живое видео, которое пока работает на приложениях в iPhone.

Существенным драйвером роста OTT видео стали международные сервисы, которые начинают доминировать на рынке медиауслуг и выдавливать игроков других форматов вещания — кабельного, спутникового и эфирного. Это такие компании как Amazon, Disney, BBC, Microsoft, Sony, Yahoo и другие «монстры» телекоммуникационной отрасли.

Перспективное будущее OTT видео

Сейчас бизнес-модель предоставления OTT видео развивается по стандартной схеме. На интернет-площадке размещается контент, это могут быть фильмы, телепередачи, образовательные или развлекательные видеоролики. Для поддержки работы этой площадки привлекаются аутсорс-посредники, а в обозримом будущем это могут быть и облачные технологии, которые значительно уменьшат затраты на работу такого сервиса. Надежное облако позволит ОТТ сервису заявить о себе как о надежном поставщике услуг. Таким образом выход на рынок OTT видео доступен даже небольшим командам. Далее компания обеспечивает доступ к контенту с любого устройства — смартфона, ноутбука, планшета, компьютера, телевизора, с любой операционной системой. Это позволит стать действительно мультиплатформенным приложением. После этого остается определить каким образом монетизировать данный сервис — через рекламу или подписку, либо придумать какую-либо другую схему. В принципе этого достаточно, для того, чтобы выйти на рынок OTT видео.

Данная схема будет использоваться или уже используется не только контент-провайдерами, но и телеканалами. Это позволит им упростить выход на новые рынки, увеличить свою аудиторию и тем самым — расширить территорию охвата. Компаниям не нужно договариваться с кабельными или спутниковыми провайдерами, которым необходимо обслуживать свои технически сложные схемы доставки контента. OTT сервисы станут палочкой-выручалочкой для креативных стартапов, которые не могут сразу выйти на глобальный охват, но имеют массу интересного и качественного контента собственного производства.

Кроме того, OTT может быть интересна для тех пользователей, кто много путешествует. В любой точке земного шара они смогут получить доступ к своим привычным программам на своем языке и не чувствовать себя в изоляции в другой стране. С другой стороны эта же особенность станет дополнительным мостиком между разными культурами, облегчая изучение иностранного языка, помогая познакомиться с особенностями менталитета интересующей страны или региона. А если провайдер обеспечит видео субтитрами с переводом, то в вопросе доступности контента исчезнет последняя преграда — языковая.

В перспективе, OTT вещание станет самым передовым способом трансляции контента, ведь интерактивный потенциал может быть раскрыт не только в виде мониторинга предпочтений пользователя. Новые технологические решения и услуги открывают огромное поле деятельности в области предоставления не только развлекательного, но и образовательного контента. Классические поставщики телевизионных услуг некоторое время еще будут оставаться лидерами отрасли, но по мере распространения широкополосного доступа в интернет и снижения стоимости трафика число посредников будет неуклонно снижаться.

Источник:

mediasat

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Чт Май 05, 2016 20:40 Заголовок сообщения: |

|

|

Мастера замазки

В продолжение темы возрожденной цензуры на платном телевидении.

Я не буду тратить много букв на перечисление многочисленных случаев надругательства над кинопродукцией путем "заблюривания" части кадра, "запикивания" части текста или вырезания целых сцен. Об этом в телесообществе достаточно говорят и пишут в последнее время. Очевидно, что виноваты в таком цензурном разгуле не только каналы-перестраховщики. Сама ситуация в стране, как законодательная, так и общественная, связанная с волной ханжеской глупости, очень способствует. Юридический взгляд на проблему, по моим ощущениям, сводится к тому, что конечная оценка трактовок запретительного законодательства остается за каналами. Во всяком случае юристы не берутся сказать, можно ли показывать в кино голую грудь, курящих подростков, а также громко и отчетливо произносить вслух слово "жопа".

Я недавно смотрел "Девушку с татуировкой дракона", американскую 2011 года. Две номинации на "Золотой глобус", пять номинаций на "Оскар". Снят фильм по популярнейшему детективу. Смотрел я картину не на телеканале, и очень был рад этому обстоятельству. Страшно было бы представить, как она могла сегодня выглядеть в отечественном телевизионном исполнении. Главная героиня оказалась бы размыта в кадре 85% экранного времени, так как она непрерывно курит. Сцену ее изнасилования пришлось бы вырезать целиком, там ничего не подправишь. По сюжету стало бы неясно, за что она мстит насильнику. Впрочем, никто об этом и не спросил бы, так как сцена мести не проходит цензурный контроль. Там еще мертвая кошечка, всякие "факи" на каждом шагу и разговоры о ненависти к евреям (возбуждение розни и оскорбление чувств). В нынешний суверенный эфир такой фильм надо сразу пускать в тумане и без звука. Или не пускать вовсе. Думаю, последний вариант скоро начнет преобладать во всех спорных случаях.

"Каналы перестраховываются. Их можно понять", – говорят на рынке. Можно, кто же спорит. Только какова глубина перестраховки? Если за любое кино можно потенциально получить предупреждение, штраф или уголовное дело, то не спокойнее ли было бы вообще этим не заниматься? Есть же чудная ниша православного телевидения. Там тоже нужна осторожность, но шансов круто попасть куда меньше. А регулярно вырезая из заученных наизусть фильмов целые сцены, каналы толкают пользователей к пиратскому контенту – более честному и адекватному, как сие ни парадоксально. И кстати, сильно вредят тем коллегам, которые осмеливаются эти сцены не вырезать. Потому что кроме любви-нелюбви к конкретным каналам есть и общая репутация телевидения. Об этом стоит помнить.

Имеется и еще один выгодоприобретатель от перестраховки: большая перспектива открывается для ОТТ-платформ, на которых люди будут искать те же фильмы, но без цензурных ограничений. Каналы с большими ножницами в руках начнут терять аудиторию, ОТТ-платформы приобретать.

Источник:

cableman

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87661

Откуда: г.Киев

|

| Добавлено: Чт Май 05, 2016 23:00 Заголовок сообщения: |

|

|

DTH: будет ли передел рынка?

Российский рынок непосредственного телевещания в последние лет пять отличается особенным динамизмом. Для начала это был динамизм эволюционный: оператору требовалось уследить за весьма резкими изменениями и новыми тенденциями, что весьма непросто. Остановка означает проигрыш, требуется уже не только не отставать впереди, эти тенденции создавая.

Операторы в общем и целом привыкли к такому положению и в меру своего понимания развивали сервисы. Что-то, как они говорят, взлетало, что-то нет, какие-то сервисы оправдывали ожидания, а какие-то уходили в небытие. Этот динамизм уже переставал казаться чем-то сверхъестественным, но тут жизнь подкинула новые вводные: полтора года назад рынок и всю экономику ощутимо тряхнуло. Наверное, всем нам доводилось во время какого-нибудь перелета попасть в зону турбулентности.

Самолет вздрагивает, стюардесса с заученной улыбкой убеждает в необходимости пристегнутых ремней, а каждый из пассажиров действует по своему усмотрению, но стараясь не нарушать писаные авиакомпанией правила. Картина знакомая, правда? Кто-то ощутимо бледнеет, кто-то шуршит успокаивающей шоколадкой, кто-то делает вид, что спит, кто-то явно беспокоится и с трудом себя сдерживает. Игроки нашего рынка — не те люди, чтобы просто испугаться или сонно прикрыть глаза, предыдущая жизнь их от этого отучила. Они уже приготовили свои шоколадки.

КАКОВ РАЗМЕР ПИРОГА?

А что с самим самолетом, то есть, простите, рынком? Ну ладно, какая там у него в какой магистрали давление и температура — это вопрос тонкий и уже не важный. А вот выяснить хотя бы примерно — сколько горючего в баках, докуда долететь сможем? В этом у экспертов единогласия не наблюдается.

Во-первых, сам рынок платного ТВ продолжает расти. IKS-Consulting оценивает рост 2015 года в 11,7 % по сравнению с 2014 годом, общий объем — 68,4 млрд рублей. Немного большие цифры называет «ТМТ Консалтинг»: рост по сравнению с 2014 годом — 21,3 %, а общий объем — 70 млрд рублей. Третий же из признанных экспертов, J’Son & Partners, наоборот, констатирует падение объема рынка на 3 %, оценивая общий объем в 64,7 млрд рублей. Но объемы в рубл@х отражают развитие несколько однобоко, поскольку многие операторы в 2015 году повысили свои тарифы, будучи вынужденными гнаться за курсом валюты, за которую они закупают контент. Посмотрим на охват. «Телеком Дейли» объявил общий охват в 39,62 млн домохозяйств, а прирост по сравнению с 2014 годом — 2,02 млн домохозяйств.Проникновение по России составляет 72 %. При этом большинство пользователей — это абоненты лидеров рынка: «Триколор ТВ», «Ростелеком», «Орион», «МТС» и «ЭР-Телеком». По количеству абонентов (Telecom Daily) лидеры делятся следующим образом: «Триколор ТВ» — 30 %, «Ростелеком» — 21 %, «МТС», «Орион» и «ЭР-Телеком» — по 7 %, остальные — 28 %. По доле выручки (IKS Consulting): «Триколор ТВ» — рост с 14 % в 2014 году до 19,1 % в 2015-м, «Ростелеком» — падение с 22 до 19,7 %, «ЭР-Телеком» — падение с 10 до 8,8 %, «МТС» — падение с 9 до 7,9 %, «Орион» — 5,6 %.По данным, представленным «НТВ-ПЛЮС» (со ссылкой на IKS Consalting, Росстат и собственные исследования), 22 % россиян стали смотреть телевидение реже, из них 13 % замещают линейное телевидение Интернетом. Самое большое падение телесмотрения — более чем на 25 % — произошло в возрастной группе от 18 до 35 лет. Но, с другой стороны, 55 % россиян за последние 6 лет своим телевизионным привычкам не изменили.

А что абонентам нужно? В первую очередь тематические каналы. 56 % хотят расширить уже имеющийся у них набор за счет тематических каналов. 32 % хотят тех же тематических каналов, но уже на замену чему-то, имеющемуся в их распоряжении. И только 12 % хотят абстрактного увеличения количества каналов, не акцентируясь который хотят получить.

Интересна, хотя и ожидаема, географическая картина. Проникновение спутникового телевидения зависит от размера населенного пункта: чем меньше населенный пункт, тем выше проникновение спутникового телевидения. В Москве и Петербурге этот процент составляет 5 %. В городах от 700 тысяч до миллиона домохозяйств — 10 %. Этот процент плавно растет с падением размера города, а потом резко поднимается при переходе рубежа в тридцать тысяч домохозяйств. В городах от 30 до 100 тысяч домохозяйств он составляет 25 %, а в городах до тридцати тысяч — уже 60 %. При этом, если проникновение платного ТВ в городах до семисот тысяч стопроцентное, то в тридцатитысячниках оно составляет только 65 %. И из этих 65 %, как уже говорилось, 60 % — это спутниковое ТВ, и только 5 % — кабельное. По федеральным округам картина тоже неравномерная. Самое высокое проникновение спутникового ТВ (41 %) в Южном федеральном округе, а самое низкое — в Северо-Западном и Центральном (28 %).

И наконец, самое интересное — потенциал роста. Самые перспективные регионы, по мнению «НТВ-ПЛЮС», — Приволжский и Сибирский, там потенциал спутникового ТВ составляет 1,6 и 1,3 млн домохозяйств соответственно. ДВФО — 0,4 млн, УФО — 0,3 млн. Самый ограниченный потенциал — по 0,1 млн домохозяйств — в СЗФО и ЦФО. Максимальный же объем спутникового ТВ в 2020 году оценивается в 17 млн домохозяйств, что составит 32 % от их общего количества.

Итак, российским DTH-операторам еще есть где расширять свою базу, рынок еще существует. Но тенденции очевидны: надо наращивать выбор тематических каналов, перехватывать более молодую аудиторию, уходящую в Интернет, и (HD по-прежнему остается драйвером) склонять существующих абонентов к новым услугам. (Хотя последний способ — палка о двух концах, но об этом несколько ниже.) Вот в этом направлении так или иначе и работают все российские платформы непосредственного телевещания.

ЛИДЕР ПОВЫШАЕТ ARPU И ЗАПУСКАЕТ UHD

Лидер рынка и законодатель мод, и даже предприятие, этот рынок формирующее, — «Триколор ТВ» — судя по массе новых проектов и сделанным заявлениям, не беспокоится за свое будущее и уверено в устойчивости рынка. За прошедший год компания набрала 881 тысячу абонентов, и общая база теперь насчитывает 11,8 млн домохозяйств. Финансовые показатели тоже внушают оптимизм. Выручка по сравнению с 2014 годом выросла на 42,7 %, с 10,4 млрд до 14,85 млрд рублей. ARPU выросла на 31,8 %, с 998 рублей до 1315 рублей. На чем особенно акцентируют внимание представители оператора, так это на том факте, что ARPU превысила цену базового пакета. Таким образом, политика по охвату максимально возможной аудитории с последующим продвижением на более дорогие сервисы дает свои положительные результаты.

Основным драйвером оператора по-прежнему остается телевидение высокой четкости — HDTV. В прошлом году «Триколор ТВ» подключил к HD более 6,5 млн домохозяйств и вышел в лидеры HD-смотрения в Европе, а в мире отстает только от американских DTH-операторов Direc TV и Dish Network.

В 2015 году оператор провел несколько принципиальных изменений своей политики. В первую очередь это, конечно же, введение нового пакета «Единый», о чем было объявлено на CSTB-2015. И во вторую очередь — изменение политики подсчета абонентов. Первое позволило оператору повысить лояльность клиентов. А второе — перейти на общемировую методику подсчета абонентов, решить спорные вопросы с трансляцией обязательного пакета и повысить устойчивость к c/sу. Как объясняла «Теле-Спутнику» Елизавета Капралова, директор по связям с общественностью «Триколор ТВ», начиная с 2015 года оператором зафиксировано увеличение случаев телевизионного пиратства, в том числе т. н. c/sа. Несмотря на то, что лица, которые не имеют действующего абонентского договора, не могут на законных основаниях просматривать телеканалы в нашей сети, де-факто некоторые владельцы спутникового оборудования при отсутствующей подписке на услуги «Триколор ТВ» такую возможность все-таки имели.

Новая система подсчета позволит более эффективно бороться с пиратством. «Триколор ТВ» постепенно меняет параметры защиты от несанкционированного доступа к контенту правообладателей, что является технически достаточно сложным и трудоемким процессом.

Еще одно принципиальное событие — создание собственной розничной сети с опорой на своих дилеров-установщиков. Сеть начала работать в августе 2015 года, на конец года насчитывала более 200 центров, и в 2016 их количество планируется довести до 500.

Запуск регулярного вещания двух каналов в формате UHD пока нельзя отнести к коммерческим проектам, это, скорее, те самые тенденции, которые оператор стремится создавать с тем, чтобы в нужное время оказаться в лидерах. Директор «Триколор ТВ» по продажам и абонентскому обслуживанию Алексей Карпов уверен, что через 2-3 года этот проект обязательно «выстрелит».

По данным на 31 декабря 2015 года в составе основной услуги «Триколор ТВ» - 30 HD-каналов, 165 SD-телеканалов, 35 радиостанций и 2 телеканала Ultra HD.

В 2016 году оператор планирует запуск нового сервиса — коллективного приема. Этот сервис давно и широко используется в Европе, но в нашей стране пока распространения не получил. Его преимуществом является необходимость наличия только одной антенны на многоквартирный дом или на один подъезд. При этом антенна дороже, чем для индивидуального приема, но с учетом разделения расходов на всех живущих оборудование для каждого пользователя обходится дешевле. К тому же (и в Европе это один из факторов развития систем коллективного спутникового приема) одна антенна может быть установлена так, чтобы не портить внешний вид строения. Во многих городах, особенно в исторической части, запрещена установка спутниковых антенн на фасадах.

Елизавета Капралова: «Сейчас на стадии разработки находится проект Sat IP — сети спутникового коллективного приема. Основными потребителями новой услуги станут жители многоквартирных домов или, например, коттеджных поселков. Sat IP — это новая технология, позволяющая принять спутниковый сигнал, конвертировать его в IP-протокол и доставить до абонентского оборудования в кодированном (неизменном) виде по внутридомовой сети. Таким образом, абоненту не требуется дополнительная прокладка кабеля и установка индивидуальной антенны для подключения к услуге».

«НТВ-ПЛЮС»: ОТТ И РАБОТА С ДИЛЕРАМИ

Приоритетными направлениями деятельности «НТВ-ПЛЮС» являются: разработка новых технологических платформ и каналов взаимодействия с клиентами, развитие сети оптовой дистрибуции и наращивание абонентской базы, а также повышение эффективности каналов продаж, переход с MPEG-2 на MPEG-4.

В феврале 2016 года «НТВ-ПЛЮС» анонсировал изменение своих пакетов, представив предложение для любителей спорта. «Наш футбол» стал доступен подписчикам пакетов «Базовый Запад» и «Лайт Восток» бесплатно до конца футбольного сезона 2015-16 гг. Ранее этот чтобы упростить поставки оборудования партнерам-установщикам.

Для привлечения и мотивации установщиков реализуются бонусные программы: пересматриваются старые и вводятся новые. Интерес у дилеров вызывает упрощение документооборота, а также возможность выбора по использованию бонусов — зачет при покупке оборудования или получение денежного вознаграждения. Многие уже отмечают, что установленное оператором 5-процентное отчисление установщику с абонентской платы при подключении дополнительных пакетов заставляет их активнее эти пакеты продвигать клиентам.

Все российские DTH-операторы отмечают необходимость выхода в другие среды вещания и запуска услуг мультискрин. «НТВ ПЛЮС» в данной области работает именно в том секторе, в котором у компании есть максимальные рыночные преимущества, — в секторе спортивного вещания. В марте 2015 года был запущен сайт «НТВ-ПЛЮС Спорт», на котором продаются трансляции спортивных передач. За 9 месяцев 2015 года зафиксировано более 2,5 млн уникальных пользователей, осуществлено более 600 тысяч покупок трансляций. Эти результаты достигнуты, как сказали представители оператора, без маркетинговых акций. Сейчас «НТВ-ПЛЮС» планирует активизировать маркетинг этой услуги.