| Предыдущая тема :: Следующая тема |

| Автор |

Сообщение |

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

Добавлено: Вт Янв 12, 2021 0:44 Заголовок сообщения: Добавлено: Вт Янв 12, 2021 0:44 Заголовок сообщения: |

|

|

Телеком 2020: вызовы пандемии

2020 год внес серьезные коррективы в работу операторов связи. Пандемия повлияла на развитие продуктов и сервисов. Однако современные и своевременные решения позволили игрокам рынка превратить ситуацию в драйвер роста.

Пандемия, связанная с распространением нового коронавируса, усилила значимость услуг связи в России и внесла свои коррективы в планы развития мобильных операторов. Им пришлось в ускоренном режиме внедрять современные сервисы, требующие обновленной инфраструктуры. По мнению экспертов, 5G, интернет вещей, анализ больших данных должны стать фундаментом цифровой экономики, главной движущей силой которой станет искусственный интеллект.

Этим вопросам была посвящена конференция РБК «Телеком 2020: время изменений». Ее участники обсудили ключевые тренды, которые развивались в телеком-индустрии в 2020 году и перспективы следующего года.

По словам генерального директора Tele2 Сергея Эмдина, на пике самоизоляции потребление мобильного интернета выросло более чем на 30%, а трафик переместился из крупных городов в сельскую местность. «Отток из крупных городов в малонаселенные пункты вынуждал нас строить и вводить новые мощности там, где раньше не приходилось, — говорит Сергей Эмдин. — Причем в этой ситуации мы должны были обеспечить тот уровень сервиса и качества связи, к которому привыкли наши клиенты. При этом требования абонентов к качеству связи возросли. Если раньше мобильный интернет был, в основном, развлечением, то сегодня он критически важен для образования, здравоохранения, бизнеса и других основополагающих сфер нашей жизни».

Однако, по словам Сергея Эмдина, рост трафика весь этот год не сопровождался ростом выручки, как это происходит обычно. Это связано с тем, что пользователи стали отказываться от лишних sim-карт. «Это одна из проблем, с которыми столкнулась наша отрасль. Мы видим существенный рост трафика, но он происходит на существенно меньшем количестве sim-карт. Количество платящих sim-карт, которые генерируют выручку, сократилось», — говорит гендиректор Tele2.

Впрочем, ситуация в телеком-отрасли выглядит лучше, чем в целом ряде других индустрий. «Сложности, с которыми мы столкнулись, нельзя сравнить с кризисом, который переживают индустрия путешествий, авиакомпании, кинотеатры. Там ситуация хуже, — говорит Сергей Эмдин. — Но сказать, что телеком что-то выиграл в этом году, тоже нельзя. У нас пропал целый ряд направлений выручки: например, упали доходы в роуминге, сократились sms-рассылки, ушли многие секторы b2b».

Тем не менее пандемия стала драйвером роста для телеком-компаний и заставила их в сжатые сроки запускать продукты, на реализацию которых в другое время ушло бы несколько недель или даже месяцев. «Мы, например, дарили гигабайты тем, кто находился в пределах своего дома. Выражаясь техническим языком, в пределах одной базовой станции. На реализацию этого продукта ушли одни выходные. В предыдущие годы это было бы просто невозможно», — говорит Сергей Эмдин.

Скорость принятия решений стала ключевым фактором в период пандемии. При этом большую адаптивность к новым реалиям показали компании со сложными экосистемами, которые компенсируют выпадающие направления за счет других. Tele2 развивает свою экосистему сервисов не за счет приобретения новых бизнесов, но партнерств с лидерами рынка из других областей. В коронакризис компания запустила продукты, направленные на безопасность пользователей и их поддержку во время строгой самоизоляции.

Например, Tele2 предложила доставку sim-карт водителями «Яндекс.Go», подписку на Wink для любителей кино, а также доступ к премиальному аккаунту игр Wargaming для геймеров.

Запуск продуктов с коротким time-to-market невозможен без четкого и слаженного взаимодействия сотрудников, без ощущения команды. «У нас компания с уникальным уровнем вовлеченности, мы понимаем друг друга с полуслова, и это было очень важно в это сложное непредсказуемое время. Есть такое модное слово agile («маневренность»). Кому-то оно нравится, кому-то нет. Но элементы agile сейчас очень важны. Мы — большая и сложная компания, состоящая из множества подразделений, мы все должны быть на одной волне. Очень важно, чтобы мы работали как единая команда, а не как набор разных подразделений», — говорит Сергей Эмдин.

Изменения привычек в поведении клиентов ощутила на себе и компания «ВымпелКом». По словам исполнительного вице-президента по развитию цифрового и нового бизнеса Джорджа Хелда, операторам связи сейчас приходится справляться с возросшей нагрузкой на сеть. «Мы увидели, что больше 20% москвичей переехали из Москвы в пригороды. При этом в Петербурге этот показатель составляет только 12%. Еще одно наблюдение: люди начали заводить огромное количество домашних животных, особенно собак. Также увеличилось число посещений сайтов знакомств. Более 30% наших пользователей стали активнее заниматься своими хобби. На 38% увеличилось число процессов, связанных с улучшением условий жизни — например, ремонты, стройки. Все это отразилось на операторах связи. Если население переезжает из города в пригород, построение сети и нагрузки на сети сильно меняется», — говорит Джордж Хелд.

Перестраивать бизнес пришлось многим. По словам Джорджа Хелда, в связи с пандемией даже небольшие компании, работающие офлайн, осознали необходимость цифровизации для привлечения и удержания клиентов. «Сейчас для всех организаций — начиная от тех, кто работает с госорганами, до всевозможных прачечных и кафе — становится очень важна эффективность. Даже шиномонтажные мастерские в Брянске и Воронеже начинают искать своих клиентов, используя цифровые инструменты. Для нас было шоком увидеть всплеск использования геолокационных инструментов для поиска клиентов в регионах, а не только в Москве и Санкт-Петербурге. И здесь важна роль телеком-оператора: чтобы отвечать на современные запросы, нужны новые продукты, строящиеся на основании больших данных», — уверен Джордж Хелд.

В период пандемии в индустрии телекома наметилось несколько ключевых трендов. О них говорит старший вице-президент по ИТ-компании «Ростелеком» Кирилл Меньшов: «Киберинформационная безопасность — это бизнес, в котором мы видим огромные перспективы. По результатам этого года мы ожидаем роста этого сектора. Еще один важный тренд — аналитика данных, — уверен Кирилл Меньшов. — Кроме того, сектор телекома начал активно инвестировать в развитие облачных сервисов». По его мнению, облака — главные драйверы этого года, которые оказались самым надежным решением в современных условиях. Также Кирилл Меньшов отметил большие перспективы искусственного интеллекта и машинного обучения. «Ключевым трендом является сокращение инвестиций в базовую ИТ-инфраструктуру, сегодня ресурсы необходимо направлять в потенциальные области развития, где ожидается рост. В первую очередь, это интернет вещей. Это нарастающий тренд на следующий год», — уверен Кирилл Меньшов.

На конференции также обсудили перспективы развития сетей 5G в России. По мнению генерального директора консорциума «Телекоммуникационные технологии», генерального директора ПАО «Микрон» Гульнары Хасьяновой, сегодня развивать частоты невозможно в отрыве от международного рынка. «Любой кризис приводит к тому, что кратно растет трафик в сетях операторов связи. Беспроводная связь — сегодня лидер по объему выручки и трафика. На мой взгляд, именно под эту технологию и нужно переформатировать рынок», — говорит Гульнара Хасьянова.

«Внедрение 5G решит задачу по разгрузке сетей 4G, которые проходят проверку на прочность в свете экспоненциального роста трафика, — дополняет Сергей Эмдин. — В январе—октябре 2020 года пакетный трафик в нашей сети вырос в 2,6 раза по сравнению с 2019 годом. Уже к июлю объем трафика, скачанного с января этого года, вырос в два раза по сравнению с объемом, потребленным за весь прошлый год». С точки зрения проникновения технологии в жизнь пользователей 5G будет развиваться быстрее, чем LTE, — на рынке уже сейчас появляется все больше пользовательского оборудования с поддержкой новейшего стандарта.

По итогам конференции эксперты сошлись во мнении, что трафик уже не вернется на прежний уровень. Пользователи уже распробовали цифровой образ жизни и ощутили, что многие вопросы можно решать онлайн, изменились паттерны поведения людей. Поэтому игрокам рынка, по мнению экспертов, стоит и дальше держаться цифрового курса, который был задан в 2020 году.

Источник:

rbc

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Ср Янв 13, 2021 1:41 Заголовок сообщения: |

|

|

Закулисье 2020-го: борьба стриминговых сервисов и перераспределение телесмотрения

По прогнозам 2020-й должен был стать годом OTT-платформ и утверждения их права на лидерство. Но, по сути, именно коронавирус стал настоящим толчком к изменениям на телевизионном рынке.

В начале года «Бродкаст» и представители отрасли предполагали собственное видение 2020-го. Новые запуски – Disney+, HBO Mac и Peacock – означали внушительное увеличение выбора услуг видео по запросу (VOD). Что могло стать проблемой для существующих игроков, таких как Netflix, и линейных вещательных компаний.

Стоит отметить, что за последние 10 лет телевидение изменилось больше, чем за предыдущие 50, но за 10 месяцев уходящего года отрасль пережила действительно переломный момент.

Если еще в 2019-м Сергей Сухорук, начальник департамента фиксированной связи Киевстар, в интервью «Бродкасту» говорил, что «абоненты «Киевстар ТВ» VOD-сервисами, к сожалению, пользуются гораздо меньше, чем хотелось бы. А именно это не более 5-6% подписчиков».

Однако в период локдауна пользователи открыли для себя услугу видео по запросу (VoD), увидели ее преимущества, и она таким образом получила толчок к развитию. Количество VoD просмотров заметно увеличилось.

В мире среди стриминговых сервисов по платным подпискам лидируют Netflix, Amazon Prime Video и Hulu. За этими тремя ведущими сервисами теперь следуют Disney+, ESPN+, HBO Max, Apple TV+, CBS All Access, Showtime и Starz. Peacock начинает набирать обороты с платной подпиской, но в настоящее время его база состоит в основном из пользователей с бесплатной рекламной поддержкой.

В Украине наиболее популярными сервисами являются Megogo, Oll.TV, Киевстар ТВ, Sweet.tv, к ним присоединяются Volia TV, Lanet TV, Vodafone TV, Divan TV. Из зарубежных в Украине можно подписаться на Netflix, Amazon Prime, Apple TV+.

Отечественные сервисы не спешат раскрывать количество своих подписчиков. Однако почти все отмечают рост интереса к своим услугам в уходящем году. «2020 – это год бурного роста смотрения на нашей платформе», – отметил Иван Шестаков на недавней онлайн пресс-конференции Megogo.

Большие победители 2020

Большим победителем в стриминговых битвах 2020 года стал Disney. Disney+ был запущен в США в конце 2019-го, но его международная экспансия началась в марте 2020-го – как раз в начале большинства глобальных локдаунов коронавируса. Фактически, в течение 3 месяцев после запуска в Европе у Disney уже было более 50 млн подписчиков по всему миру.

В декабре Disney обнародовал собственные прогнозы для своего сервиса SVoD, заявив, что к 2024 году ожидает около 230–260 млн подписчиков Disney+, что значительно больше, чем его собственные первоначальные предварительные оценки, которые прогнозировали от 60 до 90 млн подписчиков к 2024-му. Его последние опубликованные результаты и текущая база подписчиков составляет около 74 млн.

При этом Netflix, по результатам III квартала, имеет порядка 195 млн подписчиков по всему миру. Цифры Amazon Prime Video несколько менее ясны. В начале года он превысил 150 млн по всему миру, но неясно, сколько пользователей Prime также используют Prime Video с учетом других преимуществ регистрации Prime.

Украинский рынок в конце года также потрясло несколько новостей. Так, по неофициальным данным, стало известно, что Megogo выиграл тендер на показ в Украине футбольных еврокубков на 2021-2024 годы. Сам медиасервис эту информацию пока не комментирует. По слухам, якобы ждет окончательного оформления контракта с УЕФА. Напомним, что предыдущие 3 сезона (2018 – 2021 гг.) правами на трансляцию в Украине матчей Лиги чемпионов и Лиги Европы владели «Медиа Группа Украина» и провайдер «Воля». Перед тем многолетним транслятором еврокубков УЕФА были каналы «Медиа Группы Украина». Сейчас компания в процессе переформатирования и поиска новых источников эксклюзива.

Также в конце года стало известно еще об одном крупном слиянии: «Датагруп» купила провайдера Volia. Что поменяется для абонентов Volia, пока не ясно.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Вт Фев 02, 2021 12:23 Заголовок сообщения: |

|

|

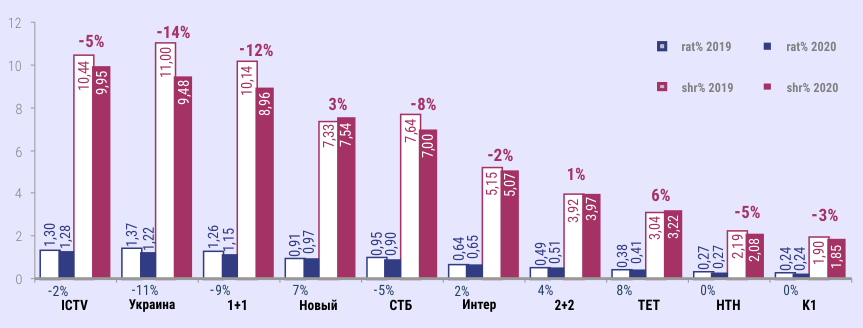

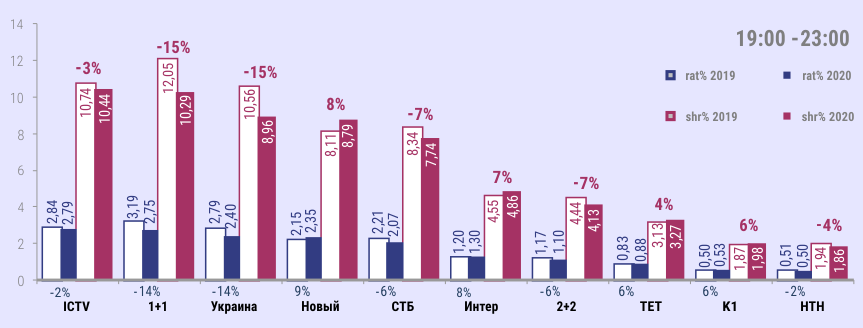

Игры с долей. Итоги 2020 года: от спутникового кодирования до победы ICTV

Весь 2020-й мы с вами еженедельно наблюдали борьбу вещателей за внимание зрителя - пришло время подвести ее итоги. Год выдался непростым и интересным: в конце января телеканалы медиагрупп наконец закодировали свой спутниковый сигнал, а весной страну накрыло первым локдауном, что повлияло и на телесмотрение, и на производственный график (а, соответственно, сетки) каналов, и на процесс перехода зрителей с бесплатного спутника к другим типам приема, и на финализацию перехода эфирного ТВ с аналога на цифру, которое так и не случилось. Кроме того, большинство вещателей телегрупп теряло аудиторию, но об этом позже. А для начала пройдемся по первой десятке. И сразу договоримся - во всех данных, предоставленных по одной аудитории, речь идет о 18-54, 50+, если не указано другое.

ТОП-10

Лидером телесмотрения в 2020-м стал ICTV, но достичь такого результата помог не рост показателей (за год вещатель немного растерял), а проседание ближайшего конкурента - канала «Украина»: он был первым последние три года и завершил нынешнюю гонку на второй позиции. «1+1» остался третьим. «Новый», завершивший 2019-й на пятой строке, на этот раз стал четвертым, поменявшись местами с СТБ. «Интер», несмотря на активные попытки «2+2» подвинуть его с привычной позиции, остался шестым. Обладатели мест с седьмого по десятое не изменились.

Лидером в прайме (19:00-23:00) также стал ICTV, подвинув с вершины пьедестала «1+1». Канал «Украина» остался третьим. СТБ, который был четвертым, стал пятым, поменявшись местами с «Новым каналом». На девятой и десятой позициях произошла рокировка К1 и НТН. Места остальных вещателей не претерпели изменений.

«Большая шестерка»

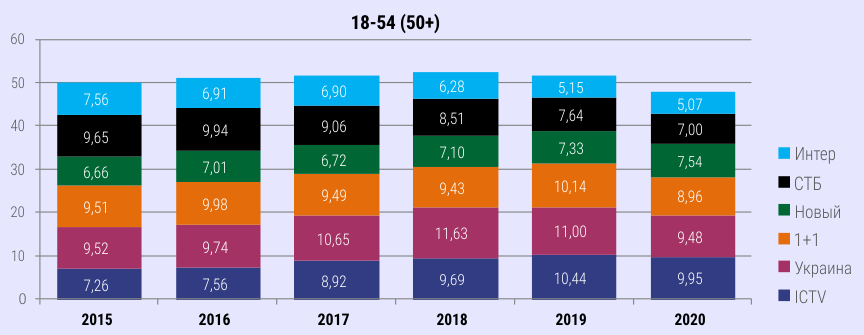

За год общая доля телеканалов ТОП-6 снова уменьшилась - с 51,7% до 48%. Годом ранее проседание было не столь драматичным - с 52,64% до 51,7%, а до этого, начиная с 2016-го, «большая шестерка» планомерно наращивала долю, чему способствовала оптимизация выборки (проще говоря, урезание панели Nielsen). По итогам 2020-го ни один из каналов ТОП-6 не преодолел порог в 10%, хотя всего год назад - в 2019-м - таких было сразу три.

Постепенное старение аудитории (что, в общем, давно не новость для телевизионщиков) продолжается, и рекордсменом по наращиванию пенсионеров в 2020-м стал СТБ: канал приобрел около 8% аудитории в возрасте от 56 лет (включая 1% зрителей 76+ - у других вещателей эта возрастная группа не увеличивалась), а по всем остальным аудиториям, начиная с 10-18, терял. Канал «Украина» нарастил зрителей 56-75 на 4% и потерял 1% аудитории 46-55. «Интер» на 2% нарастил 66-75 и потерял 3% аудитории 26-55. «1+1» также нарастил 66-75 - на 2,5%, потеряв 3% аудитории 19-35. ICTV почти на 4% увеличил аудиторию 56-75 и потерял около 6% зрителей в возрасте 26-55.

«Новый канал» терял детскую (4-9), подростковую (18-10) и молодежную (19-25) аудитории, а группа зрителей 56-62 увеличилась на 2%. Отметим, что долгое время вещателю удавалось удерживать и наращивать молодых зрителей, но пару лет назад, с учетом тенденции их оттока в диджитал, в StarLightMedia решили сменить конфигурацию аудитории «Нового»: сейчас канал движется от 14-49 с ядром 14-30 к 18-49 с ядром 25-35.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Пт Фев 12, 2021 10:25 Заголовок сообщения: |

|

|

Цифра вышла в ноль

Российский IT-сектор закончил год лучше прогнозов.

Вопреки ожиданиям аналитиков, российский рынок информационных технологий (IT) в 2020 году не упал, а удержался на уровне 2019 года, подсчитали в IDC. Однако на нем наблюдается значительное расслоение: если крупные компании показали рост вплоть до 20%, то по небольшим разработчикам программного обеспечения ударила отмена многих госконтрактов. В ближайшие годы на рынке ожидают восстановления и расширения госзаказа, но определенного снижения по другим проектам и сохранения стагнации.

В 2020 году динамика IT-рынка в России оказалась близка к нулевой, рассказал на конференции компании Oracle вице-президент IDC в России и СНГ Роберт Фариш. По его словам, предварительный прогноз основан на данных интеграторов и крупных поставщиков программного обеспечения (ПО). «Падения по итогам года ни у кого не было, но мы еще ждем данных от более мелких компаний»,— уточнил топ-менеджер. Между тем весной 2020 года в той же IDC прогнозировали, наоборот, падение российского рынка сразу на 30%. Еще осенью аналитики оставались пессимистичными, говоря о снижении более чем на 8%.

В России в сравнении с Европой положение в IT-сфере оказалось лучше и локдаун нанес меньше вреда, признал господин Фариш.

В Европе в 2020 году, по его словам, заказчики сокращали расходы на IT, тогда как российские компании продолжали инвестировать в эту сферу, многие построили на этом свою антикризисную стратегию. Пандемия, по мнению господина Фариша, вынудила организации сосредоточиться на цифровых проектах с краткосрочной отдачей инвестиций. Поэтому в 2021 году IDC ожидает падения инвестиций в долгосрочные проекты, например в интернет вещей и робототехнику.

IT-отрасль в 2020 году была включена в общенациональный план восстановления экономики и получила дополнительные льготы. В январе вступил в силу «налоговый маневр», по которому для IT-компаний снижены ставки налога на прибыль с 20% до 3%, а ставка по страховым взносам — с 14% до 7,6%. Снижение предполагается компенсировать отменой нулевого НДС на продажу ПО, кроме включенного в реестр отечественного софта.

Почти все опрошенные компании согласны с оценками IDC. По словам гендиректора системного интегратора Step Logic Антона Прокофьева, итоги года оказались несколько хуже, чем ожидалось в начала 2020 года, но гораздо лучше, чем прогнозы уже в ходе пандемии. Рост выручки, по его словам, составил 4%. В 2021 году он ожидает нулевого роста отрасли.

В сегменте хранения и управления данными в 2020 году в России был рост инвестиций, говорит глава NetApp в России и странах СНГ Татьяна Бочарникова. По ее словам, рост продаж компании составил более 20%. Основными драйверами рынка она считает проекты по переходу на удаленную работу, развитию облачной инфраструктуры и проекты искусственного интеллекта.

Выручка Oracle в России и СНГ во второй половине 2020 года увеличилась на 20% в долларах, рассказал вице-президент компании Олег Жуков. По его мнению, по итогам года в выигрыше оказались компании, которые перестроили бизнес-процессы и применяли технологии.

В ABBYY увеличили темпы разработки и инвестиции в новые продукты, рассказал гендиректор компании в России Дмитрий Шушкин.

В 2020 году, по оценкам ABBYY и PwC, 94% российских компаний не сокращали свои расходы на IT, но многие изменили приоритеты.

Замедлился рост в сегменте проектов с длинным циклом внедрения, зато вырос спрос на готовые решения, например в части информационной безопасности, пояснил господин Шушкин.

Российские разработчики софта сократили присутствие за рубежом

В сегменте разработки офисного программного обеспечения прогноз по итогам 2020 года отличается в меньшую сторону, уточняет гендиректор АО «Новые коммуникационные технологии» (разработчик «Р7-Офис») Наталия Агафонова. По ее словам, государственные заказчики в прошлом году сокращали бюджеты на IT из-за пандемии. В ближайшие пять лет спрос от компаний и госорганов, по ее мнению, будет расти, но обеспечить его без поддержки будет невозможно. Поэтому, по мнению госпожи Агафоновой, рынок ждет стагнация.

Источник:

kommersant

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Пн Фев 22, 2021 17:50 Заголовок сообщения: |

|

|

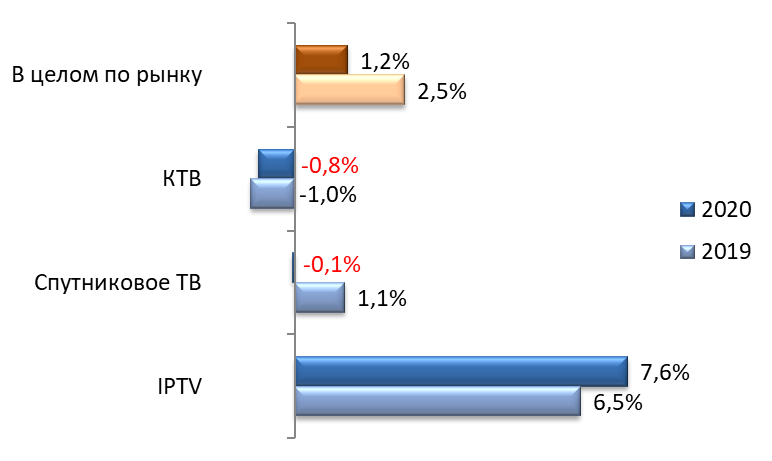

Итоги 2020 года: рынок платного ТВ все еще в плюсе

Рынок

В то время как на глобальном рынке платного ТВ по итогам 2020 года ожидается сокращение – пандемия ускорила отток абонентов, в России сохранилась положительная динамика. Операторы ШПД успешно осваивали потенциал перевода своих пользователей на пакетные тарифы с IPTV, отключения сократились: телевизор в прошлом году стал развлекательным средством номер один. Повышенный спрос на услугу платного ТВ, вызванный вынужденным затворничеством, многие крупные операторы поддержали акциями для новых абонентов.

В результате, хотя темпы роста абонентской базы и снизились почти в 2 раза по сравнению с прошлым годом – 1,6% против 2,5% в 2019-м, число абонентов на насыщенном рынке все еще продолжало расти и по итогам года превысило 46,1 млн. Проникновение услуги увеличилось еще на 1 п.п. и составило 81%.

После впечатляющих темпов роста выручки в предыдущие годы 1,5% 2020-го выглядят очень скромно. На доходах операторов сказалось снижение денежных поступлений во IIквартале, когда операторы в период самоизоляции не отключали абонентов при нулевом балансе и предлагали значительные скидки вновь подключившимся. В III квартале средний счет на абонента (ARPU) восстановился до уровня I квартала, а сезонный подъем в IVквартале вывел год в небольшой, но все же плюс. Объем рынка составил 104 млрд рублей.

ARPU– впервые за всю историю развития рынка платного ТВ – сохранился на уровне прошлого года (189 рублей). Снижению этого показателя (чего можно было бы ожидать, учитывая провальный II квартал) препятствовало повышение тарифов в начале года, которое успели провести некоторые операторы.

Технологии

Единственной растущей технологией в 2020 году осталась IPTV, при этом показатели роста абонентской базы в этом сегменте даже превысили те, что были в 2019-м. По предварительным прогнозам "ТМТ Консалтинг", прирост числа IPTV пользователей составил свыше 700 тыс. Традиционно основной вклад в него внесли крупнейшие ШПД провайдеры – Ростелеком, МТС и "ВымпелКом". Факторами роста стали продолжающееся строительство и модернизация сетей, продвижение пакетных тарифов, лучшее наполнение услуги по сравнению с КТВ и спутниковым ТВ. На долю локальных операторов пришлось всего около 5% новых подключений.

Рост абонентской базы по сегментам, 2020П/2019

В сегменте спутникового ТВ начался отток: несмотря на то, что снижение абонентской базы в I и II кварталах почти полностью компенсировал сезонный подъем в конце года, в целом по его итогам динамика впервые оказалась отрицательной. Размер абонентской базы сократился у трех крупнейших операторов спутникового ТВ – "Триколора", "Ориона", "НТВ-Плюс".

Единственным растущим оператором стал МТС, чьими конкурентными преимуществами являются наличие пакетного предложения с ШПД и сотовой связью и невысокая стоимость оборудования. По итогам года абонентская база оператора преодолела миллионный рубеж – вероятно, вскоре МТС потеснит "НТВ-Плюс" с 3-го места в спутниковом сегменте.

В сегменте кабельного ТВ отток близок к уровню 2019 года – около 1%. Абонентская база сократилась на 150 тыс. Тем не менее сегмент продемонстрировал положительную динамику в выручке: повышение тарифов в начале года рядом операторов (в частности, Ростелекомом и "Акадо" до 245 рублей в Москве) привело к тому, что сегмент КТВ по выручке вырос больше рынка в целом.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Вт Мар 16, 2021 12:42 Заголовок сообщения: |

|

|

B 2020 в выигрыше оказались «Кинопоиск» и Netflix

По итогам 2020-го общая выручка легальных онлайн-видеосервисов в России составила 38 млрд 942 млн руб., что на 52% больше чем годом ранее. Для сравнения, в 2019 рост по итогам года составил те же 52%. Такие данные приведены в нашем последнем отчете.

Если сравнить данные за первое полугодие прошлого года, то там динамика была несколько выше, чем во втором. Объем рынка достиг 18 млрд 637,2 млн руб., что оказалось год к году на 56% больше. Поэтому и прогнозируемый темп роста, по данным аналитиков TelecomDaily, мог составить на конец 2020-го 55%. Однако фактический темп немного замедлился и повторил результаты предыдущих отчетных периодов.

Таким образом, в целом карантинные меры 2020 года благоприятно сказались на доходах онлайн-кинотеатров: рост выручки продолжался теми же темпами, насыщения в сегменте не произошло, а оттока из-за массовых подписок с бесплатным промопериодом не последовало.

Платная модель продолжает наращивать долю и доминировать над рекламной. Если в структуре выручки онлайн-видеосервисов по итогам 2019 года ее доля составила чуть более 70%, то сейчас уже превышает 78%.

Более того, в первом полугодии 2020-го рекламная модель по доходам впервые уступила покупке видео по запросу (аренда единицы контента или приобретение цифровой копии), но по итогам года доля доходов от аренды/покупки контента все-таки ниже, чем у рекламной модели — соотношение 17% к 21%. При этом доля подписок достигла 61%.

Среди игроков по объему выручки лидирует ivi — за год его доля немного снизилась и составляет 22,5% против 23,8% в 2019. У Okko за тот же период доля составила 13,6% против 14,2% годом ранее. У Youtube выручка снизилась более значительно, до доли в 9% (в 2019 — 12,1%, в 2018 — 14,4%). При этом доля Netflix выросла более чем в два раза, до 8,4% (против 4,1% в 2019).

Кинотеатр Wink («Ростелеком») вышел на пятое место: у него 7,3% (доля не изменилась с 2019). Почти такая же доля у «Кинопоиска» — 7,1%. Этот игрок увеличил показатель более чем в два раза (в 2019 — 3,1%). Megogo оказался ниже, его доля опустилась до 6,6% (в 2019 — 8,1%).

Среди всех 14 компаний, попавших в рейтинг, помимо «Кинопоиска» и Netflix, роста доли удалось добиться кинотеатру Start — у него 4% (против 2,2% в 2019), а также Premier — у него 3% (в 2019 — менее 2%).

«По итогам такого сложного года часть игроков сумела увеличить выручку, что в конечном итоге поддержало рынок. Мы даже предполагали, что результаты превзойдут на 3-5% 2019-й год, но рост рынка в денежном выражении остался на том же уровне

Мы видим, что предположения, что все абоненты, подключенные в ходе стимулирующих акций во время карантина, уйдут и обернутся для игроков высоким оттоком, пока не оправдались. Тем не менее, привычные схемы работают плохо и лидерам все сложнее увеличивать базу подписчиков. Есть и очень успешные кейсы, каждый из которых стоит разбирать в отдельности», — прокомментировал результаты исследования Денис Кусков.

Источник:

TelecomDaily

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Пн Мар 22, 2021 17:11 Заголовок сообщения: |

|

|

В 2020 г. космические носители стартовали с 18 космодромов

В качестве стартовых площадок для запуска космических носителей в 2020 г. было использовано 18 космодромов. Кроме того, состоялся один старт с китайской морской платформы, а также в США была одна попытка запуска носителя воздушного базирования.

Наиболее интенсивно в минувшем году использовались стартовые площадки на мысе Канаверал (шт. Флорида, США). Оттуда было запущено 30 ракет космического назначения. Этот показатель ровно в два раза превышает значение предыдущего года.

Второе-третье места делят китайские космодромы Сичан и Цзюцюань – по 13 стартов.

Еще с пяти космодромов (китайский космодром Тайюань, космодром Куру во Французской Гвиане, новозеландский космодром Махиа, космодром Байконур в Казахстане и российский космодром Плесецк) состоялось по семь пусков.

Пять раз стартовали ракеты с китайского космодрома Вэньчан, четыре – с японского космодрома Танегасима, трижды – со стартовых площадок на острове Уоллопс (шт. Вирджиния, США).

Прочие стартовые площадки, включая морской и воздушный старт, отметились 1-2 пусками.

Новой наземной стартовой площадкой стала База Стражей исламской революции “Шахруд” в Иране – с неё был запущен носитель “Куасид”. В принципе, новым можно считать и американский “воздушный космодром” от компании Virgin Orbit. Но здесь новым является только самолёт-носитель, а не сам принцип воздушного старта.

В ближайшие годы строительство новых космодромов не ожидается. Хотя стартовые площадки для лёгких ракет, создаваемых частными компаниями, могут появиться в различных концах света.

Так же, как и стартовые комплексы для суборбитальных полётов космических туристов. О планах по строительству космопортов сообщили Великобритания, Объединённые Арабские Эмираты, Япония и ряд других стран. Некоторые из них даже обнародовали концепции таких космических портов. Есть весьма оригинальные концептуальные решения.

Но всё это дело будущего. А пока ракеты взлетают оттуда, откуда и раньше.

Источник:

novosti-kosmonavtiki

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Вт Апр 06, 2021 14:27 Заголовок сообщения: |

|

|

Аналитика "ТМТ Консалтинг:" публичный Wi-Fi доступ в России: итоги 2020 года

Аналитическая компания "ТМТ Консалтинг" опубликовала выдержки из проведенного только что исследования о положении на рынке публичного Wi-Fi доступа. Согласно этому исследованию, в конце 2020 года в России насчитывалось 178 тысяч публичных точек Wi-Fi доступа, организованных и обслуживаемых операторами связи, рост за год превысил 7%. Выручка операторов от этой услуги составила в том же 2020 году около 7 млрд руб., увеличившись почти на 2% по сравнению с 2019 годом.

Рынок публичного Wi-Fi доступа – 2020

Несмотря на то, что введенные во втором квартале 2020 года ограничительные меры привели к снижению объемов потребления услуги, в целом по году рынку удалось сохранить положительную динамику (тем не менее, темпы роста рынка замедлились: в 2019 году рост выручки составил 12%, а число точек доступа увеличилось на 23%).

Больше всего пострадала выручка и динамика подключений в самом массовом сегменте потребителей услуги – СМБ. В 2020 году положительная динамика рынка сохранилась в первую очередь благодаря сегменту крупного бизнеса.

Все ведущие игроки отмечают постепенное улучшение рыночной ситуации с 3 квартала 2020 года, и в 2021 году можно ожидать дальнейшего восстановления объемов продаж и темпов роста рынка.

Структура российского рынка Wi-Fi, 2020

Крупнейшими игроками на рынке публичного Wi-Fi в России в 2020 году стали "Ростелеком", "МаксимаТелеком", "ЭР-Телеком", "ВымпелКом".

"МаксимаТелеком". На долю компании в 2020 году пришлось 48% доходов на рынке публичного Wi-Fi- доступа. В 2020 году количество точек, находящихся под управлением компании, выросло почти на 13% (включая партнерские сети, от услуг по идентификации, авторизации и монетизации которых компания получает выручку). Помимо развития Wi-Fi как сервиса для конечных пользователей̆ и монетизации сети, "МаксимаТелеком" предлагает инфраструктуру для цифровизации городской̆ среды и транспорта, с учетом которой̆ выручка компании от беспроводных услуг составила 4,1 млрд руб.

"Ростелеком" в 2020 году стал лидером по числу обслуживаемых точек публичного Wi-Fi доступа – более 52 тыс. (без учета проекта УЦН). Количество точек за 2020 год увеличилось на 15,5%. Выручка оператора увеличилась на 15%. Основной рост в 2020 году компании обеспечили заказчики здравоохранения, а также из банковского сектора.

"ЭР-Телеком". Количество обслуживаемых компанией точек публичного Wi-Fi на конец 2020 года составляло порядка 24 тысяч (на 4% больше, чем годом ранее). Выручка увеличилась на 10%. Рост выручки обеспечен подключением дополнительных услуг на базе Wi-Fi (дополнительные маркетинговые инструменты, оцифровка оффлайн трафика, цифровизация офисного пространства). "ВымпелКом". Количество обслуживаемых точек публичного Wi-Fi доступа компании в 2020 году составило 30 тыс. (рост более чем на 17% по сравнению с 2019 годом).

Ключевым фактором развития рынка в 2021 году станет продолжающееся смягчение карантинных ограничений, и возможное, полное их снятие.

Кроме того, среди факторов, оказывающих положительное влияние на рынок, операторы отмечают:

• разработку новых ценностных характеристик Wi-Fi продуктов, дополнительных инструментов;

• использование Wi-Fi в качестве источника данных для CRM-систем заказчика, для маркетинга;

• унификацию ИТ-инфраструктуры в рамках предприятий, сокращение затрат на содержание сетей Wi-Fi путем перехода на сервисную модель;

• инвестиции в технологическое развитие сетей и поиск новых конвергентных моделей, которые позволят создавать бесшовный опыт для абонентов и новые сервисы для B2B- и B2G-клиентов.

Источник:

cableman

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Вт Май 11, 2021 23:45 Заголовок сообщения: |

|

|

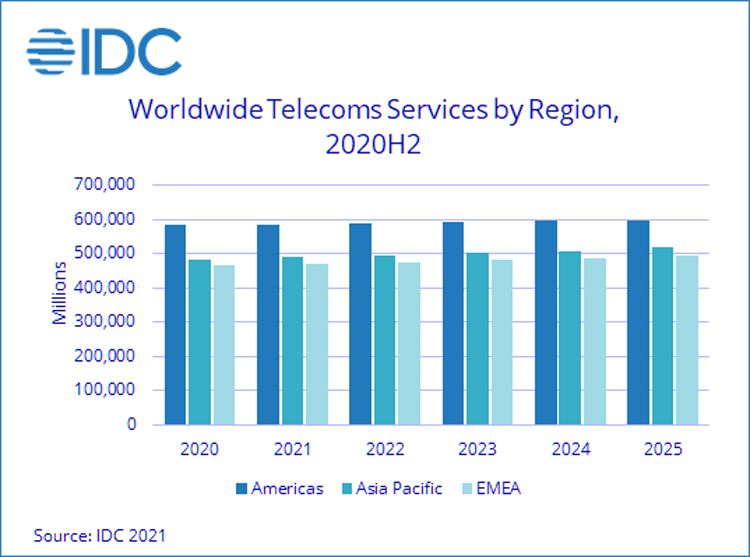

Рынок телекоммуникаций в 2020 году удержался от падения, несмотря на пандемию

Компания International Data Corporation (IDC) оценила объём глобального рынка телекоммуникаций и платных ТВ-сервисов: сообщается, что в прошлом году в условиях пандемии отрасль смогла показать результат на уровне 2019-го, избежав спада.

Аналитики говорят, что в течение января–июня 2020 года на мировом рынке телекоммуникаций наблюдалась отрицательная динамика, спровоцированная коронавирусом. Потребители отказались от второстепенных услуг и дополнительных сервисов, в связи с чем объём отрасли в денежном выражении начал сокращаться.

Однако во второй половине минувшего года наметилось восстановление рынка. Помимо этого начало расти число новых фиксированных подключений к интернету в сегменте домохозяйств, что объясняется развитием платформ дистанционного обучения и удалённой работы.

В результате, по итогам прошлого года объём рынка составил $1,532 трлн. Точно такой же показатель зафиксирован в 2019-м. Таким образом, отрасль удержалась от падения, несмотря на негативные первые месяцы 2020-го.

Стоит также отметить, что в регионе EMEA (включает Европу, в том числе Россию, Ближний Восток и Африку) рынок всё же показал незначительный спад — минус 0,8 %. Здесь затраты в сфере телекоммуникаций и платных ТВ-сервисов составили $467 млрд против $471 млрд годом ранее.

Источник:

3dnews

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Вт Май 11, 2021 23:45 Заголовок сообщения: |

|

|

Рынок телекоммуникаций в 2020 году удержался от падения, несмотря на пандемию

Компания International Data Corporation (IDC) оценила объём глобального рынка телекоммуникаций и платных ТВ-сервисов: сообщается, что в прошлом году в условиях пандемии отрасль смогла показать результат на уровне 2019-го, избежав спада.

Аналитики говорят, что в течение января–июня 2020 года на мировом рынке телекоммуникаций наблюдалась отрицательная динамика, спровоцированная коронавирусом. Потребители отказались от второстепенных услуг и дополнительных сервисов, в связи с чем объём отрасли в денежном выражении начал сокращаться.

Однако во второй половине минувшего года наметилось восстановление рынка. Помимо этого начало расти число новых фиксированных подключений к интернету в сегменте домохозяйств, что объясняется развитием платформ дистанционного обучения и удалённой работы.

В результате, по итогам прошлого года объём рынка составил $1,532 трлн. Точно такой же показатель зафиксирован в 2019-м. Таким образом, отрасль удержалась от падения, несмотря на негативные первые месяцы 2020-го.

Стоит также отметить, что в регионе EMEA (включает Европу, в том числе Россию, Ближний Восток и Африку) рынок всё же показал незначительный спад — минус 0,8 %. Здесь затраты в сфере телекоммуникаций и платных ТВ-сервисов составили $467 млрд против $471 млрд годом ранее.

Источник:

3dnews

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Ср Дек 08, 2021 13:31 Заголовок сообщения: |

|

|

РАЭК презентовал тренды 2022

Российская ассоциация электронных коммуникаций (РАЭК) в рамках Недели Российского Интернета (RIW) представила прогноз главных ИТ-трендов 2022 года по пяти направлениям: "Технология", "Экономика", "Государство", "Общество", "Отрасль".

В блок "Технологии 2022" входят сегменты "От цифровых экосистем к метавселенным", "Этичный искусственный интеллект - от принципов к практике", "Искусственный интеллект как автор", "Распознавание эмоций", "Синтетические данные". В блоке "Экономика 2022": "Новая жизнь криптопроектов", "Онлайн-ритейл опережает традиционных ритейлеров", "Креативная экономика", "Маркетинг без "печенек","Киберспорт выходит на новый уровень". Блок "Государство 2022" состоит из направлений "Новая стадия импортозамещения","Позитивный контент","Регулирование рекомендательных систем", "Национальные цифровые валюты", "Цифровизация медицины и медицинские данные". Еще один блок - "Общество 2022", в него входят "Гибридная работа", "Массовые мероприятия уходят в онлайн", "Демократизация контента", "Новые подходы к созданию лекарств", "Делегирование задач технологиям". В последний блок, "Отрасль 2022" вошли "Сбер", "Яндекс", VK, Meta, TikTok со своими итогами года и перспективными направлениями развития в следующем.

В первом блоке, "Технологии 2022", описываются тренды перехода "От цифровых экосистем к метавселенным", к следующему этапу развития онлайн-пространства. Летом Марк Цукерберг заявил в интервью The Verge о планах Facebook по построению гипер-связанного пространства впечатлений, которое объединит развлечения, работу, шоппинг и общение в единой виртуальной среде; осенью компания поменяла название с Facebook на Meta. Также проект по развитию "корпоративной" версии новой реальности анонсировал Microsoft, в основе его - платформа смешанной реальности Mesh, планируется интеграция с Teams, продуктами Office, а также играми компании. Собственную метавселенную разработчик игр Roblox, на одноименной платформе пользователи могут участвовать в играх или мероприятиях, созданных другими пользователями, и создавать свои собственные. ИТ-гигант NVIDIA, разработчик графических процессоров и чипов, строит Omniverse - платформу для совместной работы в виртуальной реальности для дизайнеров, инженеров и художников. Генеральный директор NVIDIA Дженсен Хуанг считает, что скоро экономика виртуального мира станет больше, чем экономика реального, и в ближайшем будущем мы будем покупать 3D-модели домов, машин или предметов интерьера также, как сегодня мы покупаем цифровые книги или музыку. А в Китае в ноябре 2021 года был создан специальный комитет по метавселенным, который будет изучать возможности интеграции виртуальной экономики метавселенной в реальную экономику.

Следующий технологический сегмент 2022 г. - "Этичный искусственный интеллект - от принципов к практике". Использование технологий искусственного интеллекта (ИИ) - уже повседневность. Больше задач алгоритмам - острее вопросы безопасности и ответственного применения систем ИИ. Ответом на вызовы, связанные с использованием ИИ, становятся различные рекомендации, принципы, стандарты и технологические решения, которые призваны снизить уровень существующих рисков и обеспечить эффективную, надежную и безопасную работу алгоритмов, т.е. сегодня к системам предъявляется ряд условий, которым они должны отвечать, чтобы считаться этичными, в частности: прозрачность, непредвзятость, подотчетность, приоритет интересов человека и контроль с его стороны, ответственность разработчиков, пользователей и других заинтересованных лиц. В 2021 году в России был принят Национальный кодекс этики в сфере ИИ, к которому присоединились многие ведущие российские компании - лидеры в разработке технологий. Также в этом году собственный набор этических принципов для ИИ представил Китай. ЕС и США рассматривают этические аспекты как одну из основ построение регулирования ИИ. Наконец, в ноябре были приняты первые в мире международные Рекомендации по этике ИИ ЮНЕСКО. Собственные этические кодексы разрабатываются и на корпоративном уровне (например, в марте 2021 года принципы этики ИИ утвердило правление Сбера). Следующим шагом должно стать распространение применение принципов, заложенных в этих документах, в ИИ-сообществе, и начало их практического разработчиками и пользователями систем ИИ.

"Искусственный интеллект как автор" - тоже технологический тренд. В соответствии с принятым сегодня общим подходом, авторство изобретений или произведений искусства может быть признано только за человеком. Однако, с развитием генеративных нейросетей, ИИ научился создавать собственные произведения. Еще в 2018 году на аукционе Christie’s был продан "Портрет Эдмонда Белами" - арт-объект, созданный с использованием искусственного интеллекта. В начале 2020 года Яндекс представил галерею нейросетевого искусства, где все произведения создала нейросеть. Проект Artifly предлагает инструмент для создания произведений искусства по нажатию одной кнопки, а нейросеть DALL-E генерирует картинки на основе текстового описания. ИИ не только рисует картины или пишет музыку, но создает и ПО. В 2021 году в России впервые была зарегистрирована программа, полностью написанная ИИ. Чем большее развитие получает генеративный ИИ, тем чаще возникает вопрос относительно авторства созданных им произведений. Основатель компании Imagination Engines Стивен Талер уже несколько лет работает над признанием права алгоритмов быть указанными в качестве соавторов патентов, в 2019 году он подал заявку на 2 патента, где автором была указана созданная им нейросеть DABUS. В США и ЕС эта заявка была отклонена патентным ведомством, однако он добился успеха в Австралии и в ЮАР, где алгоритм "приняли в соавторы". В России первая патентная заявка на произведение, созданное ИИ, была подана в 2021 году Сбером. Особенности существующего регулирования означают, что пока признание ИИ автором - это скорее исключение, чем правило. Однако чем более "продвинутыми" становится генеративный ИИ, тем дальше будет развиваться дискуссия относительно модификации регулирования.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Вт Дек 21, 2021 12:02 Заголовок сообщения: |

|

|

Кадры 2021, часть 1: главные назначения года в медиа

Ниже мы вспоминаем ключевые кадровые перестановки в уходящем году

Смена руководства «Национальной медиа группы» и VK (ранее — Mail.ru Group), усиление менеджмента онлайн-кинотеатров — начинаем подводить итоги 2021 года и представляет обзор главных кадровых назначений в российских медиакомпаниях.

Медиахолдинги

Светлана Баланова Ольга Паскина Жора Крыжовников (фото: Dmitry Rozhkov) Иван Гродецкий Лала Ахмедова

Генеральный директор «Национальной медиа группы» (НМГ) Ольга Паскина покинула свой пост, который занимала с 2016 года. Новым руководителем холдинга стала Светлана Баланова, до этого она была первым заместителем генерального директора «Газпром-медиа» Александра Жарова.

Креативным продюсеров «НМГ Студии», дочерней компании НМГ, стал режиссёр, продюсер и сценарист Андрей Першин, известный под псевдонимом Жора Крыжовников. А развиваемую НМГ видеоплатформу More.tv возглавил Иван Гродецкий, бывший гендиректор видеосервиса Premier. Лала Ахмедова, занимавшая эту позицию с декабря 2020 года, вышла на должность заместителя гендиректора «СТС Медиа» по спецпроектам.

Дмитрий Уфаев Александр Моисеев Рубен Оганесов Тина Канделаки Александр Тащин. Фото: «Матч-ТВ»

Генеральный директор «Газпром-медиа» Александр Жаров назначил новых заместителей. Вместо Светланы Балановой направление цифровой трансформации холдинга возглавил Дмитрий Уфаев, в течение 20 лет он занимал различные позиции в высокотехнологичных компаниях. Развитием цифрового направления «Газпром-медиа» займётся Александр Моисеев, советник Жарова.

Рубен Оганесов, управляющий директор «ГПМ Развлекательное Телевидение», покинул компанию. Его место заняла Тина Канделаки, она отвечает за развитие субхолдинга «ГПМ Матч» и курирует деятельность развлекательных телеканалов ТНТ, ТВ-3, «Пятница!» и других. Вместо Канделаки генеральным продюсером «Матч-ТВ» стал главный редактор телеканала Александр Тащин.

Софья Митрофанова (ранее Квашилава) Иван Ким Ирина Ган Алексей Филия Сергей Минаев

Дирекцию по коммуникациям «Газпром-медиа» возглавила Софья Митрофанова (ранее Квашилава). Позже она также стала генеральным директором видеосервиса Premier, принадлежащего «Газпром-медиа», сменив на этом посту Ивана Гродецкого. Директором по коммуникациям «Газпром-Медиа» назначен Иван Ким. За взаимодействие с органами государственной власти в холдинге теперь отвечает Ирина Ган, работавшая в администрации губернатора Санкт-Петербурга Александра Беглова.

Алексей Филия возглавил департамент стратегии и развития рекламных продуктов сейлз-хауса «Газпром-медиа». Советником по контенту и развитию диджитал-платформ Александра Жарова стал главный редактор Esquire Сергей Минаев, при этом он сохранил свой пост в издании.

Любовь Маляревская Роман Саркисов Дмитрий Медников Гавриил Гордеев

Любовь Маляревская, ранее занимавшая должность заместителя гендиректора по экономике и финансам «Русской Медиагруппы», назначена генеральным директором холдинга. Она сменила на этом посту Романа Саркисова. Управляющим директором компании стал бывший топ-менеджер ВГТРК Дмитрий Медников. В совет директоров холдинга вошёл Гавриил Гордеев, директор по развитию нового бизнеса в «СберМаркетинге» и бышвий директор «ТНТ4».

Генеральный директор Rambler&Co (принадлежит «СберИнтертеймент») Максим Тадевосян ушёл из компании. Вместе с другим бывшим топ-менеджером медиахолдинга Рафаэлем Абрамяном он создал инвестиционно-конструкторское бюро РАМТ.

Новым генеральным директором News Media (Life, Mash, Super) назначен Максим Иксанов, ранее занимавший должность генерального директора и главного редактора информационного портала Mash. Он сменит на посту Елену Лапину, которая стала исполнительным директором Института развития интернета (ИРИ).

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Чт Дек 23, 2021 11:15 Заголовок сообщения: |

|

|

Итоги года в космонавтике: долгострой на орбите и новые деньги для отрасли

Прошедший год был особенным не только для отечественной ракетно-космической отрасли, но и для всего человечества, которое отметило 60-летие полета Юрия Гагарина в космос. Россия в юбилейный год выполнила несколько важных пусков и отправила к МКС модуль-долгострой "Наука".

Также было объявлено, что проект многоспутниковой группировки "Сфера" наконец-то получил долгожданное финансирование, дополнительные деньги были выделены для космической науки, началось эскизное проектирование новой российской орбитальной станции. Об этих и других значимых событиях в космической отрасли, произошедших в 2021 году, читайте в материале ниже.

Последние кирпичики

Целых два новых модуля получил российский сегмент Международной космической станции в 2021 году – Многофункциональный лабораторный модуль (МЛМ) "Наука" и Узловой модуль (УМ) "Причал". Изначально предполагалось, что строительство российского сегмента МКС завершится после введения в строй Научно-энергетического модуля (НЭМ), однако его решили пока не отправлять на орбиту, чтобы потом использовать в качестве базового модуля для российской национальной станции. Таким образом, МЛМ и УМ стали финальными "кирпичиками" отечественного сегмента МКС.

"Науку" начали строить еще в 90-е годы как дублер первого модуля станции – Функционально-грузового блока "Заря", а запустить хотели в 2007 году. Старт неоднократно откладывался из-за того, что МЛМ сначала переделывали, чтобы превратить его в полноценную летную машину, а затем долго обслуживали, чтобы избавиться от обнаруженных в топливной системе посторонних частиц.

Модуль, который должен дать космонавтам новые возможности по проведению экспериментов на орбите, доставил хлопот. Во время полета на "Науке" произошел ряд отказов систем, которые были успешно парированы наземными специалистами. После стыковки 29 июля двигатели "Науки" внепланово включились и развернули станцию. Для стабилизации МКС были пришлось задействовать двигатели российского корабля "Прогресс", угрозы экипажу не было.

"Причал" пристыковался к МКС 26 ноября. Стоит отметить, что строительство станции все же еще не завершено – космонавтам предстоит провести несколько выходов в открытый космос, чтобы доинтегрировать модули в состав МКС. Ближайший выход намечен на 19 января. В последующем россиянам могут помочь европейские космонавты.

Россия возобновила прерванные на 12 лет полеты туристов на МКС. Станцию в декабре посетили 14-й богатейший человек Японии Юсаку Маэдзава и его помощник Ёдзо Хирано, который занимался медийным освещением полёта своего босса.

Подготовка к полёту у японцев прошла в ускоренном темпе – всего за 100 дней. Её качество Маэдзава оценил высоко, хотя и назвал тренировку на вращающемся стуле "почти пыткой".

В день старта экипаж корабля "Союз МС-20" вышел из гостиницы "Космонавт" на Байконуре под традиционную песню "Трава у дома", исполненную на японском языке. Туристы совершили четыре витка вокруг Земли и успешно добрались до МКС.

В космосе миллиардер выполнял 100 заданий из списка предложенных ему фанатами. Кроме того, японцы были заняты в исследовании по заказу российских ученых, в котором изучается перемещение потоков крови по организму. Также практически весь экипаж станции принял участие в турнире по бадминтону в невесомости.

Сколько отдал Маэдзава за своё с помощником путешествие, не разглашается, но эксперты оценивают подобный полёт на МКС в "50 миллионов долларов плюс-минус".

Интерес к космическому туризму растет – так, гендиректор "Главкосмоса" Дмитрий Лоскутов заявляет, что компания заключила соглашение с четырьмя туристами, которые полетят на двух кораблях "Союз" в 2024 году.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Вс Дек 26, 2021 22:00 Заголовок сообщения: |

|

|

Статистика: битрейт потоковых видео в 2021 году увеличился на 10% по сравнению с прошлым годом

Компания Conviva, с 2006 года занимающаяся анализом статистики разнообразных видеосервисов, ежегодно публикует отчеты с весьма интересными данными. Недавно они подсчитали, что в среднем битрейт потоковых видео в 2021 году увеличился на 10% по сравнению с прошлым годом и составил 6,97 Мбит/с.

При этом видео с максимальным битрейтом, как и раньше, транслируется на «умные» телевизоры и игровые приставки, а с минимальным — на стационарные компьютеры при использовании веб-браузера. Даже на смартфонах и планшетах пользователи смотрят более высокобитрейтное видео.

На сайтах, посвященных телевизорам, это объяснили тем, что, несмотря на возможность копирования контента «один-в-один», компьютеры якобы не получают видео максимального качества из-за отсутствия DRM в браузерах, а сервисы вроде Disney+ или Netflix на этом основании ограничивают передачу разрешениями 1080р и 720р.

Напротив, умные телевизоры, Apple TV и игровые приставки такую защиту имеют, поэтому и получают видео с максимальным битрейтом. Кроме того, утверждается, что и приставки на Android не получают видео высокого качества, потому что сервисы воспринимают их как мобильные устройства.

Безусловно, в этом есть своя логика, но все же трудно назвать данные выводы объективными. Скажем, видео относительно невысокого качества выдается на стационарные компьютеры по гораздо более банальной причине — в большинстве своем их мониторы обладают относительно низким разрешением, а 4К-экраны есть далеко не у всех.

К ноутбукам это тоже относится. И те, и другие редко поддерживают HDR. Но при этом именно с их помощью пользователь может получить от видеосервиса фильмы с максимальным качеством изображения, просто выкачав их с помощью несложных программ. Исключение — фирменные видеосервисы Apple.

Приставки на Android действительно могут идентифицироваться как планшеты, но в массе своей на них не смотрят высокобитрейтное потоковое видео, потому что большинство проданных приставок — это модели начального уровня с максимальным разрешением на выходе, соответствующим Full HD. В то же время игровые приставки, на которых смотрят видео с потоковых сервисов — это относительно новые модели с разрешением 4К.

Источник:

stereo

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Пн Дек 27, 2021 0:08 Заголовок сообщения: |

|

|

«Итоги года — 2021»: лучшие проекты в брендинге

Читатели Sostav и эксперты индустрии выбрали лучший дизайн упаковки и фирменный стиль года.

22 ноября стартовал спецпроект «Итоги года — 2021» — в рамках него читатели Sostav и эксперты индустрии выбрали лучшую рекламу в России. Голосование традиционно проходило в несколько этапов и завершилось 20 декабря. Сегодня мы представляем победителей номинации «Брендинг».

Лучшие брендинговые кейсы традиционно определили эксперты — на странице с результатами конкурса можно увидеть количество баллов, которые отдали лидеры индустрии представленным кейсам в шорт-листе.

Как и у лауреатов других номинаций, итоговые баллы скрыты только у обладателей призовых мест. Кто из финалистов конкурса лучшей российской рекламы 2021 года получил золото, серебро и бронзу за дизайн упаковки или разработку айдентики, станет известно на церемонии вручения премии «Большая рыба» в феврале 2022 года.

Sostav представляет главных претендентов на награды по результатам голосования в спецпроекте «Итоги года — 2021»:

Blanc Bleu

Клиент: Ocard Group

Агентство: Depot

Перезапуск «билайна»

Клиент: «Билайн»

Агентство: Contrapunto , Contrast Foundry

Айдентика МТС Live

Клиент: МТС Live

Агентство: UtterDesign

аким образом, читатели Sostav и эксперты индустрии в 16 раз выбрали лучшую российскую рекламу — за это звание в 2021 году боролись более 700 кейсов в семи номинациях. Голосование проходило в несколько этапов и длилось почти месяц — за конкурсантов пользователи отдали 82 274 голоса. Поздравляем всех номинантов конкурса лучшей рекламы в России «Итоги года — 2021»!

Распределение призовых мест среди победителей номинаций «Ролики», Digital, «Кампании», «Социальная реклама», BTL, «Принт/Аутдор» и «Брендинг» станет известно в феврале 2022 года на вручении экспертной премии «Большая рыба».

Источник:

sostav

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Вт Дек 28, 2021 15:57 Заголовок сообщения: |

|

|

Медиарынок 2021: иноагенты, онлайн-кинотеатры и омниканальность

Sostav собрал главные события и тренды этого года в российском медиабизнесе.

В 2021 году на российский медиарынок начали массово возвращаться рекламодатели, где-то даже создав дефицит рекламного инвентаря. Отрасль вновь ожила, но прежней она никогда не станет, так как процесс цифровизации уже не остановить. О самых ярких событиях 2021 года в российской медиаотрасли, а также о тех трендах, которые перейдут в 2022 год, читайте в материале ниже.

Медиа после локдауна продолжают цифровизацию

2021 год стал годом восстановления для всех медиаканалов, кроме печатной прессы. По итогам девяти месяцев 2021-го, ТВ выросло на 20% относительно прошлого года, радио — на 30%, OOH — на 43%, а интернет — на 26%. Такие данные приводит Ассоциация коммуникационных агентств России (АКАР).

Начавшаяся в разгар пандемии активная стадия цифровизации традиционных медиаканалов продолжается.

Роман Емельянов, генеральный директор «Европейской медиагруппы»:

- Традиционные эфирные медиа давно научились использовать для коммуникаций интернет и мобайл, сделав их еще одним каналом доставки контента и способом взаимодействия со слушателями и зрителями. В контексте же перераспределения рекламных бюджетов, это процесс эволюционный — чем больший объём аудитории накапливается у «традиционных» медиа в диджитал-среде, тем ощутимее перетекает туда доля рекламных бюджетов. Если у медиа есть чёткая стратегия и хороший контакт с аудиторией, то процесс не должен вызвать серьёзных трудностей.

Руслан Карболсунов, руководитель коммуникаций авторской платформы «ВКонтакте»:

- За последние годы правила игры сильно изменились. Сейчас уже нельзя просто шарить ссылки на сайт с коротким описанием и ожидать успеха — так конкуренцию с блогерами и селебрити не выиграть. И мы, к счастью, всё чаще видим, что медиа отказываются от репостов и создают коммьюнити, адаптируют материалы для разных соцсетей, экспериментируют с видео, подкастами, мемами. И даже максимально серьёзные общественно-политические издания не боятся делать неформальный ироничный видеоконтент. Запрос на качественные актуальные материалы будет всегда, поэтому и в 2022, и дальше выигрывать будут те СМИ, кто сможет быстрее всех адаптироваться и жить в новых формах.

По словам Натальи Осиповой, СЕO IPG Mediabrands, цифровая трансформация привела к ускорению автоматизации всех операционных процессов индустрии. Это касается как внедрения гибридных форматов работы, «виртуальных офисов», так и автоматизации всех процессов, связанных с продуктом и сервисом для клиентов, указала она. Также заметно выросли стандарты оценки эффективности рекламных инвестиций, в том числе на основе data-решений, отметила Осипова.

Наталья Осипова, СЕO IPG Mediabrands:

- От деклараций и намерений рынок перешел к конкретным действиям и стал активно внедрять культуру принятия решений на основе данных, использовать Data в максимально возможном объеме с аналитикой и оценкой продаж через рекламные каналы для оптимизации маркетинговых коммуникаций. В связи с этим происходит усложнение маркетинг-микса с учетом data-аналитики и фокуса на бизнес-результаты.

Иван Макаров, заместитель руководителя редакции РБК:

- В 2022 году очень хочется увидеть новые технологии ИИ в более широком применении. И те, что помогают анализировать и мониторить входящий новостной поток, и те, что помогают журналистам в производстве и дистрибуции контента. Я вижу, как в медиа приходят люди и технологии из e-commerce. Возможно, именно это поможет российским медиа не утонуть в миллионе заметок про COVID-19, новые лекарства от рака, забавных животных и смертей актеров, сыгравших одну сцену в сериале из 500 серий.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Ср Дек 29, 2021 0:09 Заголовок сообщения: |

|

|

Телеком в стадии обновления систем жизнедеятельности

Итоги года для российской телеком-отрасли.

Телеком-отрасль в уходящем году, наконец, стряхнула с себя состояние стагнации, во многом связанное с отсутствием быстрых решений по внедрению коммерческого использования 5G, сместив внимание на свою инфраструктуру, а точнее - на избавление от нее.

Первопроходцем на российском рынке стал VEON, имея головной офис в Нидерландах, холдинг, вероятно, решил повторить успех других европейских компаний, которые довольно давно практикуют продажу собственной инфраструктуры. Холдинг продал "башенный" актив в РФ независимому инфраструктурному оператору, вслед за ним этим вопросом озаботились и другие игроки "большой четверки".

В уходящем году сразу несколько крупнейших операторов сменили руководство и обновили стратегии своего развития.

Регулятор пообещал операторам комплексную поддержку и дал надежду на "золотой" частотный диапазон для 5G - хотя пока только в Москве.

В целом второй ковидный год для операторов стал успешным с точки зрения финансовых показателей и абонентской базы. Ослабление ковидных ограничений повлекло возвращение трудовых мигрантов, покупателей в салоны связи и частичное восстановление международного роуминга. В результате абонентская база приблизилась к доковидному 2019 году, а ее темпы роста стали самыми высокими за последние 5 лет. Объем телеком-рынка, по данным аналитического агентства "ТМТ Консалтинг", в 2021 году вырос на 3,2% - это один из самых высоких показателей за последние годы.

Сами операторы на фоне уверенного роста финансовых показателей повышали прогнозы по их росту по итогам 2021 года.

Башенный переворот

Трендом уходящего года в телеком-отрасли можно назвать отчуждение операторами своей башенной инфраструктуры. Если еще несколько лет назад, когда у "Вымпелкома" появились планы продажи своих башен, конкуренты скептически относились к этой идее, то в этом году о выделении этой инфраструктуры заявили все крупнейшие игроки.

Самым решительным оказался VEON, первым продавший башенную инфраструктуру в России. В рамках сделки принадлежащая "Вымпелкому" (входит в VEON) "Национальная башенная компания", которая управляет портфелем из примерно 15,4 тыс. вышек мобильной сети в России, была продана компании "Сервис-Телеком" за 70,65 млрд рублей ($970 млн).

VEON не намерен останавливаться на продаже башенных активов в России. До конца 2023 г планируется найти покупателей на башни в Пакистане, Бангладеш и на Украине. Очевидно, что часть средств будет уходить на погашение впечатляющего долга, который на конец III квартала составлял $8,15 млрд (на тот момент сделка по продаже башен "Вымпелкома" еще не была завершена, насколько после этого снизится долг, можно будет увидеть лишь по итогам IV квартала).

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Чт Дек 30, 2021 14:28 Заголовок сообщения: |

|

|

Подводим итоги 2021 года для ОТТ

OTT и A/SVOD продолжают наступление: что такое сервис-серфинг и что еще случилось в 2021 году. Подводим итоги

Прошедший год был богат всякими значимыми событиями, такими, например, как слияние Warner Media с Discovery, и триумфальным шествием Disney+ по всему миру.

Дополнительный толчок, который пандемия дала развитию потокового вещания в 2020 году, оказался не столь ощутим в 2021 году, коль скоро люди вернулись в активную социальную жизнь и в офис, но все же привычка пользоваться стриминговыми сервисами осталась. В результате, среднее количество сервисов SVOD на одно домохозяйство составляет около 2,5 в большинстве развитых рынков, как подсчитали в компании Futuresource.

Однако, домохозяйства в настоящий момент более тщательно контролируют свои подписки, переходя от одной к другой по настроению.

"Ранее мы говорили о сложении услуг, когда люди добавляли дополнительные услуги поверх существующих подписок", — объясняет аналитик Future source Дэвид Сайдботтом (David Sidebottom), — “Сегодня потребители стремятся заменить существующие услуги новыми, потенциально аналогичными, а не добавлять их сверху, что приводит к устойчивому, но не взрывному росту рынка SVOD”.

Одной из жертв такого подхода является традиционное эфирное телевидение, доля часов просмотра которого среди потребителей Великобритании, как ожидается, упадет до 53% в 2022 году, а затем до 49% в 2023 году.

Это побудило компанию Deloitte Global заявить: "Золотой век телевидения, возможно, близится к концу. В Великобритании 2022 год станет последним годом, когда традиционное телевидение от вещателей, будь то прямой эфир, сдвинутое по времени или по запросу, в совокупности составит более половины видеопросмотра на всех экранах".

Тренд, наблюдаемый в Великобритании, показывает переломный момент в тенденциях, который может быть актуальным и для других зрелых медиарынков, в том числе и российского.

По мере смещения зрительского поведения в сторону просмотра видео по запросу вещатели все больше полагаются на продажи цифровой рекламы для обеспечения роста. В 2020 и 2021 годах доходы вещателей от рекламы в видео по запросу (BVoD — broadcaster video-on-demand) в Великобритании составили всего 14% от доходов от рекламы на эфирном телевидении, но к 2026 году этот показатель вырастет до 24% (1 млрд фунтов стерлингов), в то время как годовой доход от рекламы на эфирном линейном ТВ за тот же период снизится на 1,173 млрд фунтов стерлингов (по данным Ampere Analysis).

Служба измерений BARB отреагировала на это введением кросс-платформенного показателя для рекламных роликов. CFlight, разработанный Skyи основанный на технологии Comcast в сотрудничестве с Channel4 и ITV, призван обеспечить паритет между измерением линейного и BVoD телесмотрения и, по оценкам, охватывает более 98% рекламы британских вещателей (источник: Thinkbox).

Barb также ввел измерение SVOD и видеохостинга в свои ежедневные отчеты. Сервис уже измеряет программы, просматриваемые на линейных каналах и в сервисах VOD вещателей на телевизорах, ПК, планшетах и смартфонах. Теперь он также может измерять время, проведенное за просмотром SVOD и платформ обмена видео на этих четырех экранах через домашнюю сеть WiFi (хотя и не "на ходу").

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Пт Дек 31, 2021 0:37 Заголовок сообщения: |

|

|

Каким стал 2021 год для российской космонавтики

Уходящий год был насыщен событиями в отечественной космической сфере и запомнился рядом знаковых событий, в том числе и уникальных

В 2021 году впервые за длительное время российский сегмент Международной космической станции (МКС) пополнился сразу двумя новыми модулями, существенно усилив возможности российской науки. Впервые на борту МКС побывали представители киноиндустрии — актриса Юлия Пересильд и режиссер Клим Шипенко, чуть позже на станцию отправились космические туристы из Японии и первый специальный корреспондент ТАСС. С Восточного было осуществлено рекордное количество пусков для этого космодрома, а с Плесецка впервые был обеспечен запуск ракеты-носителя "Ангара" в связке с разгонным блоком "Персей".

На новый уровень вышло и международное сотрудничество в сфере космической деятельности — был подписан меморандум о взаимопонимании с Китаем о создании на Луне Международной научной лунной станции (МНЛС). Об этом и других важных событиях в российской космической сфере читайте в материале ТАСС.

25 пусков

Как свидетельствуют подсчеты ТАСС, по числу пусков ракет космического назначения Роскосмос в 2021 году сравнялся с 2019 годом, запустив 25 ракет с четырех космодромов: Байконур, Восточный, Плесецк и Куру. Были запущены носители "Союз-2", "Протон-М" и "Ангара".

В текущем году было осуществлено на восемь пусков больше, чем в прошлом. Показатель 2020 года был превышен 28 октября. При этом 27 декабря было осуществлено сразу два пуска разных ракет с разных космодромов, также 24–25 ноября в течение одних суток были запущены две ракеты с разных космодромов.

Пусковая кампания этого года завершилась 27 декабря третьим испытательным пуском тяжелой ракеты "Ангара-А5". Он был осуществлен в 22:00 мск с космодрома Плесецк в Архангельской области.

Одним из самых знаменательных событий отечественной космонавтики в 2021 году, безусловно, можно считать крупнейшее с начала существования МКС расширение ее российского сегмента. В этом году он пополнился сразу двумя новейшими модулями — многоцелевым лабораторным модулем "Наука" и узловым модулем "Причал". Таким образом, было завершено формирование российского сегмента МКС.

Многофункциональный лабораторный модуль (МЛМ) "Наука" был запущен к МКС 21 июля 2021 года, и 29 июля, несмотря на проблемы, которые возникли с распределением топлива, состоялась стыковка с космической станцией. Запуска модуля, расширившего бы научные возможности российской космонавтики, ждали уже много лет. МЛМ является полноценной орбитальной лабораторией, включающей в себя 14 рабочих мест внутри и 16 снаружи корпуса. Также "Наука" оборудована манипулятором ERA (European Robotic Arm) для дистанционного проведения различных работ и экспериментов в открытом космосе на внешних поверхностях российского сегмента станции.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 87400

Откуда: г.Киев

|

| Добавлено: Пн Янв 03, 2022 0:36 Заголовок сообщения: |

|

|

ТОП-10 космических событий – 2021. Дайджест Space Tech

На новогодние праздники принято вспоминать главные события уходящего года. Мы не стали отступать от традиции и посвятили наш дайджест именно им. Приходите в наш космический чат, чтобы читать больше новостей по теме и обсуждать их.

2021 год был необычайно богат космическими событиями. Как раз сейчас летит к месту орбитальной дислокации в 1,5 млн. км от Земли телескоп James Webb. Запущена первая в истории противоастероидная миссия DART. 14 декабря зонд NASA Parker Solar Probe, находясь менее чем в 20 радиусах от поверхности нашего светила, впервые зафиксировал частицы солнечной короны.

В минувшем году на Марсе высадились два рукотворных космических аппарата — Perseverance NASA и китайский Tianwen-1, а запущенная ОАЭ станция Аль-Амаль благополучно достигла орбиты красной планеты.

Прошедший год можно смело назвать годом лунного туризма, поскольку миссии SpaceX, Blue Origin и Virgin Galactic стали технически доступными, хотя и остаются недешевым удовольствием.

В Украине мы горячо обсуждали разработанную ГКАУ космическую программу до 2025 года и параметры изготовленного КБ «Южное» спутника «Січ-2-30», восхищались проектами бизнесменов Макса Полякова и Павла Танасюка и радовались началу строительства в Канаде космодрома для украинских ракет «Циклон-4М». Но первенство в нашем рейтинге, после некоторых раздумий, достается, одновременно, спутнику «Січ-2-30» и космической программе на 2021–2025 гг. И вот почему.

Спутник и космическая программа. 1-2 места

Січ-2-30. Готовимся к старту 13 января

Для страны, предприятия которой разработали и вывели на орбиту около 400 космических аппаратов, разработка еще одного, казалось бы, не играет значительной роли. Но спутник »Січ-2-30» — как раз тот случай, когда от выполнения миссии зависит судьба всей космической отрасли.

Финансирование Общегосударственной целевой научно-технической программы на 2021–2025 годыокружение президента Владимира Зеленского увязало с запуском спутника. Только после того, как «Січ-2-30» благополучно достигнет орбиты и начнет выполнять свою работу, программа будет утверждена и пущена в дело. .

А предполагает она, как известно, полную перезагрузку потенциала отрасли после разрыва экономических связей с Россией: начало работ по формированию собственной группировки ДЗЗ из 8 аппаратов, работы по созданию собственного маршевого ракетного двигателя без российских комплектующих, а также возможности возобновления пусковой деятельности с оффшорной морской платформы, воздушного старта или с территории Канады.

Государственная часть финансирования — 15 млрд. грн — составляет менее 40% общего бюджета программы. Но для частных партнеров фактор участия государства в космических проектах является принципиальным в части разделения ответственности и рисков.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

|

|

Вы не можете начинать темы

Вы не можете отвечать на сообщения

Вы не можете редактировать свои сообщения

Вы не можете удалять свои сообщения

Вы не можете голосовать в опросах

|

|