| Предыдущая тема :: Следующая тема |

| Автор |

Сообщение |

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

Добавлено: Чт Ноя 16, 2017 11:36 Заголовок сообщения: Добавлено: Чт Ноя 16, 2017 11:36 Заголовок сообщения: |

|

|

TIM 2017: телеком становится бизнесом

Когда планируется отключение аналогового телевещания и как это может отразиться на отечественных телезрителях? Как решать вопросы с кабельной проводкой в домах и пускать ли представителей операторов в помещения? Как операторам повышать свои показатели ARPU? Эти и другие вопросы обсуждались на форуме TIM 2017: Telecom, IT, Media, который прошёл в Киеве 2-3 ноября.

В рамках TIM 2017 также была организована минивыставка, в которой приняли участие около десятка брендов, включая как международные (SES, Spacecom), так и украинские («Мортелекомсервис», «1+1 Медиа») и др.

Проблем у телеком-операторов много: от устранения неполадок в работе оборудования или планового апгрейда железа в сети до получения различных разрешений не ведение бизнес-деятельности. Представителей же различных проверяющих структур больше всего волнует хаотичное «кабелепрокладывание» в домах различных форм собственности (как внутри, так и снаружи). А также – нагромождение спутниковых тарелок на крышах домов. Но, как отметил один из участников дискуссии, тарелки исчезли бы, если бы не было спутниковых каналов. Однако такое вряд ли когда-либо произойдет.

Недовольны скоплением кабелей в домах и сами жильцы, и управляющие компании, и контролирующие органы. Владельцы дома (или ЖЕКи) нередко требуют оплату от операторов, превышающую ту, которая прописана законодательно. Кроме того, существует старый жилой фонд с дореволюционными постройками, куда также нередко необходимо подключать ТВ. Но оплачивать такие услуги обычно некому, ведь жильцами в таких постройках обычно являются неплатежеспособные пенсионеры…

По мнению участников дискуссии, наличие нескольких факторов, как-то: разрушение инфраструктуры (по мнению владельцев домов, управляющих компаний, ОСББ и ЖЕКов) и высокая цена на «вход в дома» (с учетом текущих расценок операторов) и привели к определенному недопониманию между теми, кто предоставляет услуги, и теми, кто дает разрешения на предоставления таких услуг.

Как отметили участники, если бы цена услуг провайдеров не была низкой, оператор мог бы нанять более дорогого и качественного исполнителя на прокладку телесетей, и не было бы кучи проводов (так называемых «соплей») в коридорах и на крышах. В то же время, если бы дом обслуживался несколькими ЖЕКами или управляющими компаниями, ситуация с проводами вряд ли бы отличалась от нынешней.

Не меньшая проблема для операторов – предоставление свободного доступа на крыши, чердаки и в подсобные посещения в выходные дни. Представители ОСББ, как и жильцы домов, крайне неохотно пускают незнакомых представителей операторов даже в случае крайней необходимости срочной замены неработающего оборудования в выходные дни.

Участники поставили под сомнение тот факт, что если в дом будет бесплатный вход для любого оператора, то исчезнут нагромождения в виде кучи проводов. Пользователь действительно может первое время воспользоваться привлекательной ценной какого-то оператора, но позже с такой же легкостью – отказаться от нее, а провода останутся.

Цена подключения домов (так называемый «вход в дом») в различных регионах существенно различается. Озвучивались различные цены – от 600 грн. за ящик с оборудованием за пределами столицы до 1500-2000 грн. ежемесячной платы в Киеве. При этом цена входа в дом называлась около 15-20 тыс. грн. В тоже время законодательно прописанные лимиты для той же абонплаты на порядок меньше (согласно озвученным данным около 65-85 грн.).

Отсутствие возможности оперативного устранения неисправностей в выходные дни раздражает пользователей (отсутствует Internet и телевидение) и операторов (нарушаются сроки устранения неисправностей). В редких случаях помогает ситуация, когда оператор самостоятельно построил свою собственную сеть в доме, является совладельцем дома, и имеет право доступа в такой домовладение.

По данным Татьяны Поповой, дополнительные проблемы для операторов создают случаи воровства кабелей у того же «Укртелекома», в результате чего страдают абоненты (как физические, так и юрлица). Большинство таких случаев отмечено в Киеве и Днепре. А устранение проблем восстановления кабелей у данной компании порой занимает недели даже после письменного запроса.

В то же время, как отметили участники совещания, если у оператора есть абоненты в доме, но сеть проложена с нарушениями или без заключения договоров, демонтировать оборудование можно только по решению суда.

Как отметил Ярослав Пахольчук, на производство контента тратится время, и поэтому контент должен иметь какую-то стоимость – он не может предлагаться бесплатно. В то же время, по мнению выступающих, рекламировать повышение цен компании не хотели бы, однако намерены акцентировать внимание потребителей на том, что повышать цены все же необходимо. Да и стремление операторов и провайдеров зарабатывать больше вполне понятно.

По мнению участников, при переходе на DVB-T2-вещание особых проблем для пользователей возникнуть не должно. Ведь сигнал, кроме аналогового эфира, можно получить через кабель, спутник или Internet. Причем кодирование DVB-T2 также маловероятно. Внедрение вещания в формате 4K также маловероятно, да и практически не принесет операторам новых абонентов, так как далеко не у всех провайдеров есть соответствующее оборудование. Как «пошутил» один из участников дискуссии Алексей Куракин, если бы совещание проводилось 1 апреля, то можно было бы сообщить, что у нас в Украине будет 4K по просьбам 65% телезрителей, которые до сих пор смотрят телевизоры с кинескопными трубками.

Как было отмечено представителями Нацсовета по телевидению и радиовещанию, операторы, получившие лицензии на платное вещание, транслируют сигнал в открытом доступе, негласно нарушая правила лицензии. И таких компаний не одна и не две…

До конца марта 2018 года должен быть разработан план отключения аналогового вещания в Украине. Но все ли операторы готовы к этому – не известно. Запланированного же отключения аналога в июне 2017 года не произошло, так как были сомнения в наличии достаточного количества сет-топ-боксов у населения, а также – в покрытии сигналом DVB-T2 не менее 95% территории страны, где проживают потенциальные зрители. По данным Нацсовета, сейчас у населения в наличии около 3,5-4 млн. цифровых эфирных телеприставок.

Не забыли участники рынка и о проблемах пиратства и кардшаринга. Конечно, за кардшаринг (то есть предоставление доступа к платному или закодированному контенту любым способом) предусмотрена ответственность согласно УК (статьи 176 и 361), но полиция не спешит «открывать дела» без заявления правообладателей. На сегодня, по данным участников совещания, основными «поставщиками» кардшаринга являются установщики спутниковых тарелок, продавцы приставок и непосредственно кардшаринг-сервисы. Актуальность борьбы с кардшарингом понятна: «шарятся» и украинские, и зарубежные (в том числе российские и не только) каналы, а правообладатели несут значительные убытки (недополучение прибыли).

Кстати, учитывая возможности функционала некоторых моделей сет-топ-боксов, к ответственности могут быть привлечены даже обычные установщики, распространяющие «нужное пользователям» железо (и такие случаи в Украине уже зафиксированы). Как констатировали участники дискуссии, количество домохозяйств в Украине – потребителей кардшаринга – по-прежнему велико.

К сожалению, как отметил Александр Глущенко, за последние годы практически ничего не сделано в борьбе с нелегальным распространением контента. Так, на многочисленных форумах (включая площадки вроде olx.ua и др.) по-прежнему рекламируются услуги кардшаринга: от посекундного доступа до «пожизненной шары за $100». Доступны и приставки с интегрированным софтом. Проблема глобальна и пока неконтролируема. «Шариться» все – от контента XtraTV до Viasat и др.

Как подытожили участники дискуссии, основное направление противодействия кардшарингу – комплексная борьба с online-стримингом, P2P-сервисами, IPTV и даже устаревшими DVD-носителями.

Выводы. Как было отмечено в ходе TIM 2017, уменьшение числа каналов в Украине маловероятно. А вот кодирование определенного (развлекательного, спортивного) контента на спутнике вполне оправдано. Как и появление в будущем новых каналов с оригинальным контентом. Пользователи должны иметь возможность выбора контента. Поэтому минимум десятка два каналов – это минимальный набор современного зрителя. Правда, как было здесь отмечено, для абонентов платного телевидения на 2018 год новости не очень оптимистичные. По данным выступающих, в следующем году планируется повышение цен, и довольно существенное. Поэтому основная задача операторов – сохранить свой основной капитал – абонентскую базу.

С учетом же того, что спутник сегодня – единственный способ получения информации в Луганской и Донецкой областях, а также в Крыму, Нацсовет не может заставить спутниковые каналы вещать в открытом доступе, но намерен предоставить на всеобщее обсуждение некоторый план действий, который должен помочь каналам зарабатывать…

Источник:

mediasat

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Ср Фев 07, 2018 15:50 Заголовок сообщения: |

|

|

Меморандум TV

Потрясения, которые провайдеры платного телевидения пережили в 2016-2017, заставили нас посмотреть на наш рынок по-новому. За прошлый год многие из нас выработали устойчивые модели развития своего бизнеса. Кто-то еще на пути к ней. А главное – мы увидели, что можно поменять все. Даже если это казалось аксиомой.

Сегодня прибыльность бизнеса платного ТВ находится между двумя полюсами: платой правообладателям контента и ценой, за которую абоненты готовы покупать нашу услугу.

На данный момент провайдерам программной услуги низкие цены не приносят желаемых результатов, рынок не растет в количественных показателях.

Вадим Сидоренко, руководитель группы компаний «Триолан»

МЕМОРАНДУМ

Улучшаем качество рынка вместе.

Мы, руководители компаний, предоставляющих программную услугу в Украине, выступаем за:

1. Антидемпинг

На украинском рынке провайдеров программной услуги долгое время наблюдался демпинг. Это мешало развитию всего рынка. Борьба с демпингом, справедливая цена за услугу – один из инструментов развития рынка платного телевидения. Справедливая цена – та, которая покрывает текущие и капитальные издержки провайдера, а также роялти. Устойчивое развитие Pay TV позволит производителям телевизионного контента наращивать качественное предложение. Что, в свою очередь, обеспечит рост национального платного телевидения.

2. Выделение телевизионной услуги в отдельную услугу провайдера

Мы нередко сталкиваемся с предложениями провайдеров «плати только за интернет, телевидение бесплатно».

Но контент украинских телеканалов – это самодостаточный качественный продукт, он не может быть «в нагрузку». У зрителя не должно создаваться впечатления «придатка», обесценивания национальных телеканалов, и мы не должны вводить в заблуждение своих потребителей.

3. Повышение качества маркетинговых материалов и коммуникации с абонентами

Снижение цены было основным инструментом привлечения абонентов. Сейчас – время оставить данный подход в прошлом и увеличивать абонентские базы инструментами маркетинга.

4. Свободный доступ к развлекательным каналам

Для развития рынка платного телевидения необходимо закодировать спутниковый сигнал развлекательных телеканалов. Также следует как можно скорее отключить аналоговый эфир.

5. Борьба с пиратством

Конкуренция должна быть справедливой - только так она усиливает рынок в целом. Поэтому нелегальное (без отчислений правообладателям) транслирование контента телеканалов создает угрозу всему сообществу и должно пресекаться всеми силами.

Развитие в Украине здорового рынка платного телевидения требует объединения усилий телеканалов, правообладателей и провайдеров программной услуги.

Источник:

paytv.org.ua

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Ср Июн 20, 2018 17:39 Заголовок сообщения: |

|

|

Ирина Гребинская, ИТК: Потенциал рынка спутникового и платного ТВ в Украине

В конце мая в рамках Телерадиоярмарки-2018 состоялась конференция «Спутниковое TV: Стратегии и риски украинского рынка», организованная компанией «Теле-Радио-Курьер» и изданием Mediasat. Предлагаем читателям ознакомиться с видеоотчётом доклада «Потенциал рынка спутникового и платного телевидения в Украине», подготовленным Ириной Гребинской, старшим медиааналитиком департамента исследования телевизионной аудитории Индустриального Телевизионного Комитета (ИТК).

Смотреть выступление

Сергей Бойко, BIG DATA UA: Прогноз развития рынка платного ТВ в Украине

В конце мая в рамках Телерадиоярмарки-2018 состоялась конференция «Спутниковое TV: Стратегии и риски украинского рынка», организованная компанией «Теле-Радио-Курьер» и изданием Mediasat. Предлагаем читателям ознакомиться с видеоотчётом доклада «Прогноз развития рынка платного телевидения в Украине», подготовленным Сергеем Бойко, основателем агентства BIG DATA UA.

Смотреть выступление

Дискуссия о платном ТВ, спутниках и IP-доставке телесигнала

В конце мая в рамках Телерадиоярмарки-2018 состоялась конференция «Спутниковое TV: Стратегии и риски украинского рынка», организованная компанией «Теле-Радио-Курьер» и изданием Mediasat. Предлагаем читателям ознакомиться с видеоотчётом дискуссии о рынке платного ТВ, спутниковом вещании и IP-доставке телесигнала.

Смотреть выступление

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Чт Авг 30, 2018 10:57 Заголовок сообщения: |

|

|

На KYIV MEDIA WEEK обсудят тему Pay-TV в Украине

19 сентября на KYIV MEDIA WEEK состоится панельная дискуссия, посвященная вопросам платного ТВ в Украине. Ее участники попытаются взглянуть на тему под новым углом, сконцентрировавшись на том, есть ли у платного телевидения зритель в Украине и как это влияет на развитие рынка.

«Готов ли украинский зритель платить за телевидение?» - этот вопрос станет отправной точкой для панельной дискуссии, участие в которой примут ведущие представители рынка платного телевидения, телеком и медиаиндустрии Украины. В поисках ответа на него, участники мероприятия обсудят, какая именно часть украинской аудитории готова платить и почему, сколько таких зрителей в стране и как их обнаружить в общей массе потенциальных клиентов.

Также в ходе дискуссии, модератором которой станет маркетинг-директор медиагруппы StarLightMedia Орест Билоскурский, будет рассмотрен тему того, какие инновации предлагает индустрия для стимулирования зрительского интереса. Еще - вопрос сосуществования на рынке компаний спутникового ТВ и ОТТ-платформ: друзья они или враги? Кроме того, участники обсудят тему кодирования каналов - отпугнет это зрителя или наоборот побуждать смотреть более качественный контент. И - важна для действительно качественного контента специфика канала доставки.

Согласно данным отчета за второй квартал-2017 международной исследовательской компании Dataxis, в прошлом году количество подписчиков услуг платного телевидения по всему миру достигла отметки в 1,05 млрд людей (знаковая отметка в 1 млрд пользователей была достигнута в конце 2016 года). При этом до сих пор остается открытым вопрос, что более важно для платного ТВ - количество подписчиков или действительное телесмотрения, - и это также обсудят в рамках дискуссии. А еще - отдельно остановятся на моменте, считать синонимами платное телевидение и платный контент.

Кроме того, участники панели отдельно рассмотрят аспект стримингових платформ и их влияния на рынок: в частности - феномен НПО и перспективы для Netfilx в Украине, которые сейчас выглядят достаточно туманным. Так, в январе 2018-го исполнилось 2 года с того момента, как в Украине официально заработала американская стриминговая платформа Netflix. И количество ее подписчиков в нашей стране нельзя назвать впечатляющей: по состоянию на конец 2017 по разным данным она колебалась от 43 тыс. Человек (исследование компании Nakono) до 100 тыс. Абонентов (данные компании IHS Markit и подсчеты Liga.net).

Существует глобальный рынок платного телевидения, и станут украинский контент и украинские каналы его частью, - еще один стратегический вопрос, который обсудят участники дискуссии. А также - поднимут тему приоритетности изучения зрительских пожеланий для максимального успеха платного ТВ и ОТТ.

Панельная дискуссия «Рынок Pay-TV в Украине» состоится в третий день KYIV MEDIA WEEK (19 сентября) с 11:20 до 13:00.

KYIV MEDIA WEEK состоится 17-21 сентября 2018 в Hyatt Regency Kyiv (Киев, Украина).

Источник:

mediabusiness

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Ср Сен 12, 2018 13:48 Заголовок сообщения: |

|

|

Бесплатный цифровой эфир похоронит Pay TV в Украине?

В минувшие выходные сезон осенних отраслевых мероприятий открыла конференция Telecom Ukraine 2018, на которой обсуждалось множество актуальных тем. Например, как отключение эфирного аналогового телевидения повлияет на Pay TV. Провайдеры настаивают, что преградой на пути к развитию рынка платного телевидения в Украине является компания «Зеонбуд»: кабельщикам сложно конкурировать с провайдером эфирной цифры, в сети которого 28 общенациональных телеканалов распространяются бесплатно. Решить проблему провайдеры предлагают уменьшением количества бесплатных каналов в Т2.

По словам генерального директора группы компаний «Триолан» Вадима Сидоренко, отключение эфирного аналога абонентов группе не прибавило: абонентская база увеличилась примерно на 1%. И именно с «Зеонбудом» придется конкурировать провайдерам платного телевидения в будущем, из-за чего есть шанс потерять до 50% абонентов: «После кодирования спутника и отключения эфирного аналога доля Т2, предположим, вырастет до 70%. На конец 2019-го провайдерам из-за роста отчислений телеканалам вновь придется поднимать тарифы для абонентов, например, до 100 грн минимум. О каком увеличении абонентской базы провайдеров мы говорим? Дай бог, чтобы мы остались с половиной базы. Мой прогноз - от 30% до 50% абонентов уйдут. Как будут реагировать на потери провайдеры? Они будут удерживать оставшихся абонентов. Как мы умеем удержать? Снижаем цену! Мы теряем 30-50% абонбазы, снижаем цену и, естественно, не попадаем в оплату авторских отчислений и в прибыль. Как мы дальше реагируем? Возвращаемся в пиратство! Количество каналов в Т2 должно быть уменьшено. Но есть факт - мы не влияем на это, каналы будут в Т2 бесплатно. Поэтому вариант - терять базу, сохранив те 50-60% абонентов, которые останутся. Пытаясь удержать социальный сегмент, утонут все. Иначе это будет ценовой демпинг, а потом - пиратство».

Коммерческий директор StarLightDigital Николай Фаенгольд напомнил, что еще два года назад провайдеры придерживались другого мнения о росте своих абонентских баз: «Я помню 2016-й, Одесса была первым регионом, с которым мы начали общаться. Вспоминаю переговоры с провайдерами - все рассказывали о двух моментах. Во-первых, говорили, что их бизнес обречен до момента, пока не будет закодирован спутник. На втором месте было отключение аналога. Мы ответили, что не можем повлиять на аналог, и в 2018 году начинаем кодирование спутника - во все договоры был включен рост цен после кодирования. Но как только мы заявили, что кодируем спутник, практически все провайдеры сказали, что им это ничего не даст. Мы же сказали, что это важно для рынка платного телевидения, и начали двигаться. Все провайдеры сказали в этот момент, что важно отключить аналог. Сейчас он отключился. Я не говорю о том, что абонентские базы должны вырасти. Но это шанс, окно возможностей, это 3 млн домохозяйств, которые стоят перед выбором, как потреблять телевизионную услугу. Да, наверное, большая их часть выберет бесплатный вариант и уйдет в Т2. Зачем абоненту идти к провайдеру, услуга которого не отличается от Т2?»

Директор группы компаний «Поверхность ТВ» Виктор Самойленко посоветовал телегруппам все же повлиять на уменьшение количества бесплатных каналов в эфирной цифре: «В Т2 сегодня 28 общенациональных и по 4 региональных телеканала в каждой области. Ни в одной стране мира нет такого количества бесплатных эфирных вещателей. Помните, когда было 10-12 общенациональных каналов? Тогда у вас реклама по-другому стоила. Да, был кризис с точки зрения рекламы и производства... Денег на рынке рекламы не хватает, поэтому все ринулись на рынок платного телевидения. Сейчас все платные операторы говорят, как им зарабатывать, если 28 телеканалов в бесплатном доступе. Поэтому нынешний Нацсовет должен найти решение и сократить количество бесплатных каналов до 10-12-ти».

Фаенгольд считает, что это невозможно, и советует провайдерам кабельного ТВ развиваться, как это делают ОТТ-сервисы: «На нескольких конференциях Федор [Гречанинов] говорил, что мы - за уменьшение количества каналов в Т2. Провайдеры соглашались и говорили, что Т2 нужно закодировать. Но и в первом, и во втором случае роль отводится государству. Кто-то верит, что в ближайшее время закодируют Т2, и количество эфирных каналов уменьшится? Вчера у нас было три бесплатных доставки сигнала - аналог, спутник и Т2. В следующем же году останеться только один - Т2. Провайдеру нужно развиваться и жить в этих условиях. Рынок ОТТ в 2016 году начинался с другой стоимости контента и с количеством абонентов 50 тысяч. К концу этого года количество абонентов ОТТ, я думаю, перевалит отметку в 300 тысяч».

Ответила Самойленко и начальница юридического управления Нацсовета Анна Литвищенко: «Современные реалии не позволяют регулятору повлиять на Т2. Нацсовет не может даже инициировать закон, который бы урегулировал этот вопрос». Член Нацсовета Олег Черныш привел в пример страны Европы, в которых эфирная цифра составляет не более 10-15% абонентов, намекая, что Украине стоить брать с них пример.

Не ждать изменений от государства, а инициировать их самостоятельно предложил директор BigDataUA Сергей Бойко. Именно тогда проникновение платного телевидения с сегодняшних 32-36% может увеличиться до 70%, как в ближайших европейских странах: «У нас нет воспитанного потребителя, который привык платить за контент. В лучшем случае этим занимались такие проекты как Megogo, в худшем - никто. Я не согласен с Николаем [Фаенгольдом], что государство не будет заниматься обеспечением кодировки «Зеонбуда». Государство - это мы с вами. У медиагрупп и провайдеров должно найтись самое главное - желание. Второе - свободные руки, которые бы не только показывали социальную рекламу «Т2 - это бесплатно», но и создали социальную рекламу о том, что пиратство - это воровство, грех, исчадие ада, которое можно только придумать. Воровать - это плохо, как нарушение десяти заповедей. 7 млн абонентов платного телевидения (прогноз «1+1 медиа», - МН) очень легко достигнуть в условиях, если контент становится платным: когда все кодируется, то есть без свободного доступа. И второе: главный пират - не «Зеонбуд», а телеканалы, имеющие лицензии на эфирное вещание. Если мы говорим о пособниках пиратства - то это медиагруппы”.

Директор одесского провайдера «Тенет» Олег Елисеев обеспокоен тем, что телегруппы после отключения эфирного аналога требуют от провайдеров роста абонентских баз: «Лично у меня нет эйфории по поводу отключения аналогового телевидения. Меня сильно удивляют заявления и попытки медиагрупп в договорах на дистрибуцию прописывать увеличение абонентской базы, особенно в контексте уменьшения популяции в стране. При сокращении людей, смотрящих телевидение, медиагруппы и контентодержатели прописывают увеличение абонентской базы, подразумевая миграцию из аналога в другие сервисы».

Ну а поскольку в дискуссии апеллировали к опыту Megogo, стоит рассказать, как сервис стал популярным у абонентов: «Семь лет мы развивали продукт, добавляли контент, создавали дополнительную стоимость, придумывая ее, высасывая из пальца, делали продукты, в которые большинство нашей команды не верило, - признался маркетинг-директора ОТТ-сервиса Иван Шестаков. - Мы развиваемся без внешних факторов, каких-то влияний. Наша абонбаза увеличивается, даже когда у остальных сервисов сезонно падает. Каждый уик-энд в этом году мы ставим рекорды по трафику в нашей сети. На это не влияет ни борьба с пиратством, ни отключение аналога. Мы создаем комфортные условия для абонентов, чтобы они хотели пользоваться сервисом. В 2016-м мы занялись телевидением и начали заходить на выкристаллизованный рынок - у каждого дома уже было ТВ. Мы видим, что за последние три года количество тех, кто пользуется нашим продуктом постоянно, растет в 2-5 раз. Мы рады видеть, что те, кто использовал наш продукт две недели или максимум месяц, сейчас пользуются 3, 6, 8, 12 месяцев. Они полностью переходят на другой тип доставки контента. Мы видим, что телеком в большинстве своем - это бизнесы, построившие сети, создавшие тарифную сетку, и все, что они делают сейчас - понемножку поднимают тарифы и чуть увеличивают своим абонентам скорость (а могут и не увеличивать)». При этом 40-60% используемого тарифа на сервисе - это телевидение, его смотрит даже молодежь.

Источник:

mediananny

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Чт Сен 13, 2018 16:21 Заголовок сообщения: |

|

|

Готов ли украинский зритель платить за телевидение? Узнаем на KYIV MEDIA WEEK

Организаторы международного медиафорума KYIV MEDIA WEEK продолжают информировать рынок о мероприятиях, посещение которых входит в обязательную программу каждого профессионала, внимательно следящего за развитием своей индустрии. Одно из таких - панельная дискуссия «Рынок Pay TV в Украине», организованная в партнерстве с Eutelsat - состоится в третий день форума.

Участие в дискуссии, модератором которой станет маркетинг-директор StarLightMedia Орест Билоскурский, примут член Нацсовета по вопросам телевидения и радиовещания Валентин Коваль, сооснователь FILM.UA Group Сергей Созановский, региональный вице-президент Eutelsat Апостолос Триантафиллоу, исполнительный директор и директор направления платного телевидения «1+1 медиа» Ярослав Пахольчук, директор по стратегическому развитию StarLightMedia Федор Гречанинов, директор по маркетингу компании «ВОЛЯ» Виктория Цомая, генеральный директор Киевского международного института социологии (КМИС) Владимир Паниотто, генеральний директор компании «Триолан» Вадим Сидоренко и руководитель отдела B2B продаж DIVAN.TV Виталий Петров.

Главный вопрос дискуссии, как вы уже догадались, - «Готов ли украинский зритель платить за телевидение?» В поисках ответа участники мероприятия обсудят, какая часть аудитории готова платить и почему, сколько таких зрителей и как их найти в общей массе потенциальных клиентов.

Также будет рассмотрена тема инноваций, которые предлагает индустрия для стимулирования зрительского интереса, а также вопрос сосуществования на рынке компаний спутникового телевидения и ОТТ-платформ.

В программе панели:

- отключение аналогового ТВ и кодирование спутникового сигнала каналов телегрупп – стимул зрителя к просмотру более качественного контента или отказу от телевидения;

- что важнее для платного телевидения – количество подписчиков или действительное телесмотрение;

- считать ли понятия «платное телевидение» и «платный контент» синонимами;

- стриминговые платформы и их влияние на рынок – феномен НВО и перспективы для Netflix в Украине.

Панельная дискуссия «Рынок Pay TV в Украине» пройдет в Hyatt Regency Kyiv (ул. Аллы Тарасовой, 5) 19 сентября с 11:20 до 13:00.

Источник:

mediananny

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Вт Мар 05, 2019 15:26 Заголовок сообщения: |

|

|

Пятилетка для роста Pay TV: что нужно успеть сделать?

О чем говорили участники рынка на отраслевой конференции #TIM-TU Convergence 2019.

Украинскому рынку Pay TV в условиях развития цифровых технологий и глобальных трендов осталось всего 5 лет. Кодирование спутникового сигнала четыре ведущие телегруппы сместили на конец года из-за импортера телетюнеров, который не успел выполнить взятые на себя обязательства; эфирный аналог выключат, только когда это сделает РФ; запуск платного пакета «Зеонбуда» зависит от Министерства юстиции. Это короткий бриф сессии о Pay TV в рамках конференции #TIM-TU Convergence 2019, которая прошла во Львове 28 февраля.

Мы собрали лучшие высказывания спикеров отраслевого форума. Секция запомнится рядом ярких высказываний главного стратега StarLightMedia Федора Гречанинова, который покидает телегруппу в конце этого месяца.

Почему провайдерам осталось «жить» всего 5 лет

О грядущих изменениях, которые ждут рынок, поведал Вадим Сидоренко, генеральный директор группы компаний, объединенных брендом «Триолан»: «Предоставление услуг кабельного телевидения будет сокращаться. Провайдеры здесь посредники, в необозримом будущем им нужно трансформироваться. Зарабатывать только на услугах кабельного телевидения в будущем не получится. Не соглашусь, что нужно развивать собственные сервисы – в силу глобализации это будет невозможно. Если есть YouTube, никто не создаст локальный сервис в границах города или страны. Трансформация провайдера должна произойти в той нише, где провайдер имеет пользу. В транспорте он не будет иметь пользу. Единственная польза провайдера – он может заходить к абонентам в квартиры и что-то там чинить. Эта функция будет развиваться с внедрением интернета вещей, умных устройств в квартире, которые будут требовать настройки.

Кабельный провайдер будет вынужден трансформироваться в того, кто настроит все эти умные устройства. Доставка телевизионного продукта будет ликвидирована, доставка интернета будет ликвидирована у локальных игроков и будет завязана на глобальных игроках, скорее всего – мобильных операторах. (…) Дома сейчас все получают услугу интернета с Wi-Fi роутера. Соответственно вопрос времени, когда интернет придет не через кабель по Wi-Fi роутеру, а по 5G, или спутнику, или другому какому-то Wi-Fi . Думаю это произойдет через 5 лет. И это будет сигнал достаточной скорости. И в этот момент функция интернет-провайдера закончится. Поэтому нужно не терять время».

Пять лет «классическим» кабельным провайдерам отводит также Федор Гречанинов, провайдерам нужно успеть за это время нарастить рынок: «Потенциал украинского рынка обратный – он будет расти в ближайшие 5 лет. В развитых странах Европы и США стоимость подписки порядка $100. Netflix со своим предложением $10 откусывает в кабельного ТВ. Люди отказываются от кабельного ТВ, которое оказалось дороже в 10 раз, в пользу VoD сервисов, которые предлагают им очень много вкусного контента. В Украине нет такого сервиса, который предлагает контент в 10 раз дешевле, чем кабельная подписка. Традиционная болезнь рынка – низкий ARPU, позволит рынку расти. Это не значит, что рост произойдет сам собой. Зависит от участников – поведения медиагрупп, провайдеров. Мы считаем, что у рынка есть потенциал роста в 2,5 раза на протяжении следующих 3–4 лет. Чем больше конфликтов между провайдерами и медиагруппами, тем меньше шансов что-либо получить.

После пяти лет бурного роста рынок поломается – нас ждет жесткая трансформация с точки зрения ролей, бизнес-моделей. Факторы, которые мешают развитию рынка, – это пиратство и демпинг. Если демпинг будет продолжаться, ни о каком росте рынка мы говорить не сможем. Провайдеров, для которых ценовая конкуренция – это единственный способ конкуренции, очень много. Только так они могут показать абонентам, что они лучше, чем сосед (провайдер-конкурент. – Ред.). Обычно такие провайдеры плохо понимают своего потребителя. Когда они плохо понимают абонентов, они не могут качественно их удовлетворить. Когда вы не можете качественно удовлетворить потребителя – круг замыкается, и вы теряете абонентов. Мы с ужасом узнали, какое среднее понимание у провайдеров того, какие каналы нужны потребителю – какие смотрят, какие не смотрят, за какие готовы платить, а за какие не готовы.

Если кто-то думает, что будет демпинговать три года и выждет таким образом счастливое будущее, – его нету. Демпинг все более очевидное для нас зло, с которым мы готовы бороться жестко, как боремся с пиратством. После кодирования спутника у нас появится рынок спутникового телевидения, который может вырасти до 1 млн абонентов. Мы будем видеть продолжающийся рост ОТТ-сегмента. Несмотря на всех новых абонентов, которых сможет получить рынок благодаря борьбе с пиратством, кодирование спутника и запуска HD-версий, аналоговый кабель будет продолжать терять больше всего. Он минимально отличается от эфира. Наши коллеги с «Плюсов» оценили потенциал рынка в 9 млрд гривен, мы считает потенциал рынка составляет 10 млрд».

Аналог, спутник и «пиратка»

Полное отключение эфирного аналогового телевидения 1 мая может не состоятся из-за того, что в России другие сроки его отключения. «Отключать эфирное аналоговое вещание в приграничных областях до того, как это сделает наш северный сосед – это как минимум странное, как максимум – преступное действие. Это я говорю, выступая всегда за отключение аналога. Отключать аналоговый сигнал вдоль границы, где добивает сигнал из России, нельзя до того момента, пока они сами его не отключат», – считает Федор Гречанинов.

Эфирный аналог в РФ будут отключать в три этапа – 11 февраля прошел первый этап, второй – 15 апреля, третий – 3 июня. В РФ насчитали 166 населенных пунктов на аннексированном полуострове, не охваченных эфирной цифрой, которую в 2011-м строил «Зеонбуд».

Смещение кодирования спутникового сигнала каналов телегрупп произошло не только из-за смены руководства StarLightMedia, а из-за отсутствия достаточного количества тюнеров, которые необходимы тем абонентам спутникового телевидения, которые захотят подключиться к платным спутниковым сервисам.

«Новый план по кодированию спутника: конец ноября – начало декабря. Это не простой процесс, где можно сесть и договориться о дате. В этом процессе очень много участников, которыми мы никак не управляем. Кодирование нельзя запускать до того момента, пока у населения не окажется достаточного количества сет-топ-боксов. И это не 10 тысяч и не 20 тысяч. Мы говорим о сотне тысяч.

Есть два крупных импортера, которые могут эти сет-топ-боксы завести. Один из них разработал их вовремя, по всем первоначальным графикам, и даже завез. А второй пока нет. Все, что должны были сделать телегруппы – мы сделали. Все договора подписаны, все авансы проплачены. Пока мы не решим этот вопрос, нельзя кодировать сигнал. Есть также другие вещи – кодирование транспортного сигнала «Зеонбуда». Там мы понимаем, что от нас зависит. Но есть вещи, которые не от нас зависят», – отметил Федор Гречанинов.

Напомним, в декабре 2018-го в Украину поступила первая партия спутниковых тюнеров от компании «Стронг» в количестве 45 тыс. единиц. Второй компанией должна была стать «Ромсат». Она обязалась завезти на рынок столько же тюнеров. Предварительно сообщалось, что телегруппы оплатили аванс в размере 50% стоимости тюнеров ($35), остальные 50% – за импортерами.

Об успехах телегрупп в борьбе с пиратством ТВ-услуги говорил коммерческий директор StarLightDigital Николай Фаенгольд. Он отметил рост количества абонентов ОТТ-сервисов – если на конец 2017-го декларированных сервисами подписчиков было 196 тысяч, то сейчас – более 300 тысяч. На сайте «Чистого неба» выложены инструкции, как заблокировать пиратов на Smart TV. Если раньше во многих интернет-магазинах можно было купить коробочку с доступом к нелегальному контенту, то сегодня таких нет. На OLX не найти теперь объявлений от настройщиков таких тюнеров. С пиратами ТВ-услуги борется киберполиция, а с теми, кто предоставляет российские телеканалы, – СБУ.

Платный пакет «Зеонбуда»: категорическое «нет»!

В процессе возможного запуска платного пакета единственного провайдера эфирной цифры – компании «Зеонбуд» – многое зависит от действий Национального совета по вопросам телевидения и радиовещания. Но пока мяч на стороне Министерства юстиции, которое завернуло нацсоветовский План развития телерадиопространства. В этом документе прямо не указан запуск платных каналов в мультиплексах, уверяет член регулятора Валентин Коваль: «Речь идет о дополнительных каналах и идет отсылка к 32 каналам, они там, на самом деле, не названы бесплатными. Смысла там заложено больше. Мы сейчас разбираемся. Что будет принято Минюстом, мне пока непонятно. Пока идет перебрасывание от одного органа к другому. Правда где-то посредине. Есть территории, на которых кабельных провайдеров не будет никогда, а «Зеонбуд» есть».

Член регулятора Олег Черныш, который был одним из двух членов ведомства, голосовавших против внесение пункта о запуске платного пакета в План развития телерадиопространства (вторая – Ольга Герасимьюк), не верит в то, что Нацсовет согласует запуск платного пакета: «Я не думаю, что Нацсовет сегодня даст возможность «Зеонбуду» запустить платный пакет. Нынешнее законодательство не предусматривает вещания телеканалов без проведения конкурса. Надеюсь, выход из этой ситуации не будет найден. Хотя, как показывает история с лицензированием кабельного вещания по технологии ОТТ, – выход находится. Есть еще технология DVB-Н, лицензиат «Эфир» (ТРК «Етер». – Ред.) имеет такую лицензию на еще один мультиплекс. УГЦР рассматривает этого провайдера как еще одну сеть цифрового эфирного телевидения. При смене технологий сеть провайдера может стать дополнением к этим 20 телеканалам, которые «Зеонбуд» хочет запустить в платном пакете. Поэтому я был против того, чтобы эта технология задумывалась в плане развития. У нас были замечания от Минюста, но 7 февраля письмо с замечаниями Нацсовета было снова направлено в Минюст. В нем остались все эти пункты, о которых я говорил».

Валентин Коваль уверяет, что специального закона регулятору не нужно – запуск платного пакета «Зеонбуда» может состояться по заявлению провайдера. «За подачей заявления «Зеонбудом» мы можем вносить изменения в лицензию и сегодня. Лицензия – это оборонная грамота, которая запрещает государству менять что-то в бизнесе, пока действует лицензия. Если они сегодня подадут такое предложение, мы должны реагировать. Поскольку в законе не прописаны никакие запреты, мы можем только тянуть и не рассматривать этот вопрос. Думаю, если и будем рассматривать этот вопрос, мы будем рассматривать его позитивно. От появления этого пункта в Плане развития телерадиопространства на самом деле ничего не меняется», – говорит он.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Ср Июн 05, 2019 14:57 Заголовок сообщения: |

|

|

#ДЭК-2019. Развитие рынка Pay TV: кодирование, HD и борьба с кардшерингом

Как ведущие телегруппы готовятся к спутниковому кодированию сигнала своих телеканалов и чем это полезно для Pay TV.

В субботу, 1 июня, в ходе конференции «Дни электронных коммуникаций 2019» мы провели бизнес-завтрак на тему развития рынка Pay TV при участии представителей ведущих правообладателей ТВ-каналов. Представители телегрупп рассказали о том, почему гибридные модели Free TV и Pay TV сегодня в тренде, обсудили вместе с провайдерами кодирование спутникового сигнала вещателей телегрупп, грядущий запуск HD-вещания, борьбу с кардшерингом и то, как это в целом повлияет на бизнес провайдеров и развитие Pay TV. Предлагаем ознакомиться с озвученными участниками тезисами.

Спикерами бизнес-завтрака стали: директор дивизиона Digital и PayTV телегруппы StarLightMedia Юлия Трибушная; коммерческий директор Digital и PayTV StarLightMedia Николай Фаенгольд; директор по развитию сети «Медиа Группы Украина» Александр Ремезовский; директор дистрибьютора группы «Интер» – компании «Национальный контент центр» Денис Васянович; исполнительный директор 1+1 media Ярослав Пахольчук; руководитель компании Beatmediacom – дистрибьютора каналов Sony Pictures Television в Украине Сергей Осадчий и генеральный менеджер FOX Networks Group в Северо-Восточной Европе Родион Принцевский.

Новые и «старые» платные телеканалы

Несмотря на запланированное на 20 января 2020 года спутниковое кодирование телеканалов телегрупп, последние не готовы запускать новые, исключительно платные телеканалы для сегмента Pay TV.

После спутникового кодирования телеканалов у StarLightMedia и 1+1 media, останутся вещатели, которые можно будет смело называть платными: у SLM это телеканалы М2 и «ОЦЕ», у «Плюсов» – «ПлюсПлюс», «Бигуди» и «УНИАН ТВ». У них нет лицензий на эфирное вещание, по спутниковой лицензии, после кодирования их сигнал будет ограничен только кабельными и IPTV-сетями. Николай Фаенгольд не готов назвать М2 и «ОЦЕ» платными (даже после кодирования) и акцентирует на том, что у М2 есть цифровая лицензия, по которой канал не вещает, – у телегруппы может измениться тактика. Перезапускать «ОЦЕ» в телегруппе пока не намерены – с последнего перезапуска прошло всего 2 года. Ярослав Пахольчук не считает, что после кодирования телеканалы «ПлюсПлюс», «Бигуди» и «УНИАН» станут платными – телегруппа не планирует переводить их исключительно в платный сегмент, реклама в их эфире останется.

Телегруппа StarLightMedia будет готова запустить дополнительно платные телеканалы только после роста рынка Pay TV. «Если уж и запускать телеканал для Pay TV, то это должен быть телеканал, который не станет семидесятым или 105-м каналом у провайдера. Он должен быть таким, чтобы провайдер с помощью него сумел привлечь деньги. Такой канал хочется запустить любому правообладателю. Но запуск такого вещателя должен быть экономически оправданным. Если у нас вырастет рынок, появится нормальное ARPU, тогда, наверное, и настанет тот период, когда мы запустим такой канал. Но пока в ближайшие 3 месяца запуск такого канала не предусматривается. Зато к нам обращаются разные западные мейджоры по поводу дистрибуции их телеканалов. Мы сейчас пытаемся понять, какие международные вещатели стоить брать на дистрибуцию, а какие не стоить. Мы хотим, чтобы каналы, которые мы предлагаем, были провайдерам максимально полезными, чтобы они составили дополнительную стоимость», – сообщает Николай Фаенгольд.

У телегруппы «Интер» нет планов по запуску платных телеканалов – все 8 вещателей холдинга останутся эфирными и после кодирования. «Так как у всех наших 8 каналов есть эфирная лицензия, у нас не было планов перевести их в платный сегмент. Все мы работаем на одном рынке. Как мы слышали, коллеги не видят потенциала в запуске чисто платных телеканалов. Вещание в цифре – это недешевое удовольствие, но оно себя финансово оправдывает даже для таких маленьких телеканалов, как Zoom или “Мега”», – рассказывает Денис Васянович. Стоит отметить, что на самом деле существуют судебные иски провайдера эфирной цифры «Зеонбуда» с целью обанкротить вещателей группы «Интер» за долги в размере десятков миллионов, что говорит об обратном.

За последние 4 года «Плюсы» запустили 4 платных телеканала. Найти ниши, в которых можно было бы заполнить сетку стало трудно. «Чтобы запустить телеканал-«барабан», по которому «крутится» контент, тебе надо фактически 600 часов контента, из которых 200 часов – премьерные», – приоткрывает телевизионную кухню платных каналов Ярослав Пахольчук. «Когда ты запускаешь новый канал, тебе надо знать, где ты будешь брать библиотеку. Она должна быть нишевой, четкой и понятной. При этом канал нужно развивать, вложиться в маркетинг, дистрибутировать. Запуск канала – это отдельная инвестиционная история», – добавляет он.

Но с запуском каналов в тематических нишах возникли трудности из-за законодательства. Исполнительный директор «Плюсов» сетует на норму о том, что на украинских телеканалах должно быть 50% эфира национального продукта. Из-за этого проблемной стала детская ниша, представленная, в частности, каналами «Пиксель» и «ПлюсПлюс». «Сколько украинских мультиков снимается за год – широкоформатных или сериальных, как «Фиксики» или «Маша и медведь»? Кроме «Казаков», кто-то знает украинский мультфильм, снятый за последние 4 года? «Мавка» снимается уже 4 года. Ну, выйдет 100 часов украинского контента, но это явно мало для того, чтобы удержать детскую аудиторию», – заявил Ярослав Пахольчук, сообщив, что вещатели выкручиваются многочисленными повторами. «Тем не менее, «ПлюсПлюс», несмотря на неравные условия с конкурентом, – отсутствие цифровой лицензии, бьет по рейтингам «Пиксель», у которого 50% всех рейтингов дает цифра», – рассказал он.

От «Пикселя» и «ПлюсПлюс» все больше отбирают аудиторию платные международные анимационные телеканалы, которые адаптированы в Украине. В отличии от украинских анимационных каналов, они не отягощены квотами на украинский язык и национальный продукт, ведя вещание исключительно по-русски: «Есть каналы, которые не имеют украинских лицензий, адаптировались в Украине и вещают на русском. Сбалансирован закон (о языковой телеквоте. – Ред.)? Не очень. Но здесь есть представители регулятора (присутствовал Олег Черныш. – Ред.). Может, кто-то пойдет в Раду, услышат, прислушаются и доработают эту норму».

Развивать платные телеканалы весьма непросто также «Медиа Группе Украина», которая одной из первых среди телегрупп запустила два спортивных канала исключительно по подписке. У группы возникли некие турбулентности с потерей прав, в частности на английскую футбольную премьер-лигу, права на которую перешли к ирландскому медиахолдингу Setanta Sports: «“Футбол 1-2” никуда не деваются – они остаются на рынке с лучшим смотрибельным контентом – Лигой Чемпионов и Лигой Европы, – начал Александр Ремезовской. – У нас эксклюзивный контракт на этот контент, и с ним ничего не случится. Мы, как и вы, слышали о том, что Setanta планирует выход на украинский рынок со своим каналом. Но, думаю, с чисто футбольным каналом они не смогут зайти, потому что нет его в таком качестве и количестве, чтобы он удовлетворил украинского зрителя. Да, Setanta выиграли английскую премьер-лигу, она начинается где-то с августа. Но, насколько я понял, они еще не подали документы в регулятор. Представитель Нацсовета это подтверждает. Времени на выход немного – до конца года, думаю, они выйдут».

Директор по дистрибуции каналов «Плюсов» Андрей Мальчевский, присутствовавший на мероприятии, спросил о будущем прав на футбольный контент, сославшись на УЕФА, которая планировала с 2021 года не давать права локальным игрокам на ЛЧ/ЛЕ, поскольку строит собственную ОТТ-платформу. Александр Ремезовский ушел от ответа: «Есть ОТТ-сервис DAZN – это Netflix для спорта. Он активно развивается, покупает права эксклюзивно и пытается на этом заработать. Но мы все знаем, что такое украинский рынок – зритель не совсем готов платить те деньги, которые ждут от него правообладатели. У нас большая доля пиратства в интернете, кардшаринг. [Непродажа прав местным игрокам] – это выбор УЕФА и ФИФА: если они зайдут в Украину, тогда наступят на те же грабли, что и мы. План «Б» у нас есть всегда. Важный вопрос – с какими именно правами они сюда заходят – с эксклюзивными правами на ОТТ или кабельное, DTH. Если они самостоятельно зайдут – появится еще один игрок и зритель только выиграет от этого».

У МГУ нет планов по запуску платных каналов, перезапуск ждет разве что только эфирный канал-«пустышку» «Эскулап» – это будет не раньше 2021-го. «У нас есть планы по перезапуску канала «Эскулап». Возможно, они будут воплощены в конце этого года – в начале следующего. На данный момент пока нет готовой концепции. Но в перспективе это возможно», – добавил Александр Ремезовский.

В итоге телегруппы догоняют потерянное за прошлые годы: «Закодируй спутник 16 лет тому назад, сегодня у нас была бы совсем другая дистрибуция. Или если бы мы сделали переход на Т2 в 2007-м, было бы все по-другому. Запустили бы 3G 10 лет тому назад, у нас была бы абсолютно другая история», – говорит Ярослав Пахольчук.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Пт Июн 07, 2019 16:32 Заголовок сообщения: |

|

|

#ДЭК-2019. Привычки поколений Х, Y и Z, рост ОТТ и Netflix впереди планеты всей

Доклад коммерческого директора оператора COSMONOVA|NET Константина Новицкого о глобальном рынке Pay TV в современном мире digital.

Культура потребления контента самой привлекательной для рекламодателей молодой активной аудитории стала резко отличаться от людей средних и старших лет – первые массово отказываются от просмотра линейного телевидения в пользу ОТТ и VoD-сервисов. Соответственно, западные рынки молниеносно отреагировали на это – рекламный бюджет интернета уже наполовину больше рекламного бюджета телевидения.

Мы продолжаем знакомить с мероприятиями в рамках конференции «Дни электронных коммуникаций 2019», которая прошла в прошлый уик-энд. Сегодня к вашему вниманию доклад коммерческого директора оператора COSMONOVA|NET Константина Новицкого. Презентация Константина включала множество полезной информации касательно мирового рынка ТВ и digital.

Согласно данным последней волны установочного исследования «Индустриального телевизионного комитета», в Украине насчитывается 4 547 638 домохозяйств, которые пользуются услугами платного телевидения. «Кабель» получает больше всех абонентов – почти 4 млн, из которых 718 тысяч пользуются еще и интернетом; за «спутник» платят свыше 180 тысяч семей, абонентов ОТТ, IPTV и MMDS – около 367 тысяч домохозяйств.

Влияние глобальных процессов и развитие технологий изменили культуру потребления контента. Глобальные медиаигроки «захватывают мир», в результате происходит стирание границ. Технологии будущего упрощают потребление контента. Поколения Х, Y и Z влияют на рынок и культуру потребления и задают новые стандарты. Согласно исследованию Ericsson, у молодой активной аудитории в развитых странах есть большой спрос на смотрение контента on-demand. Тогда как старшие люди любят смотреть линейное ТВ:

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Вс Июн 09, 2019 17:42 Заголовок сообщения: |

|

|

#ДЭК-2019. 7 мифов о телевидении, которые пора разрушить

Доклад главы представительства SES в Украине и СНГ Онно Зонневельда о том, как линейное телевидение все еще бьет digital в мире.

Мы продолжаем знакомить с докладами спикеров конференции «Дни электронных коммуникаций 2019», которая прошла в прошлый уик-энд. Ранее мы писали о докладе коммерческого директора оператора COSMONOVA|NET Константина Новицкого, который акцентировал на том, как digital бьет ТВ. Глава представительства SES Онно Зонневельд сфокусировал внимание на том, почему классическое линейное телевидение еще не скоро проиграет digital, развенчав семь мифов, связанных с этим утверждением.

Сделки последних нескольких лет между мировыми медиагигантами свидетельствуют о консолидации индустрии. Что характерно, все эти игроки присутствуют в онлайне сразу несколькими ОТТ-сервисами:

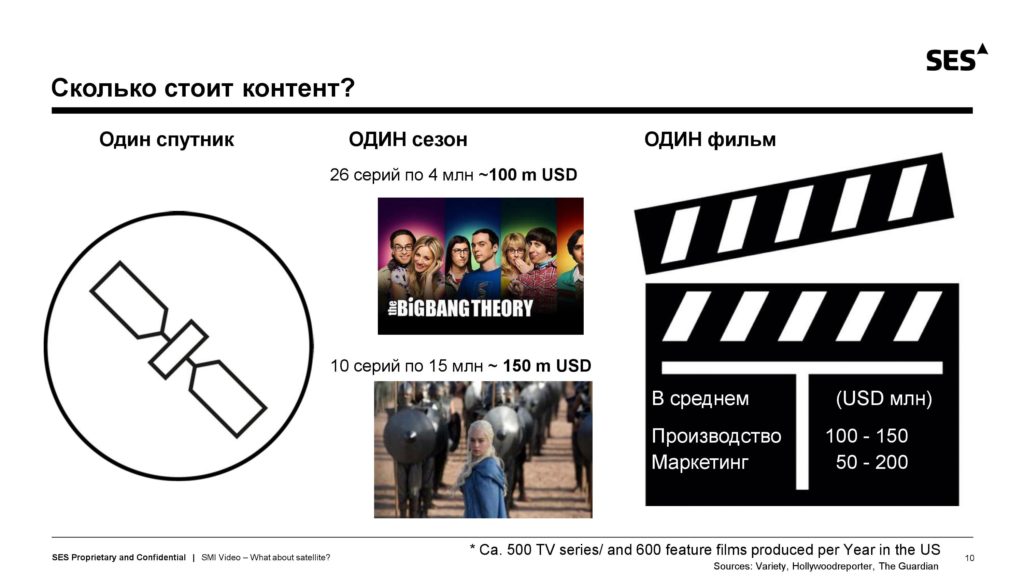

В числе вызовов для медиакомпаний в современном мире Онно перечисляет следующее: рост стоимости контента; становится больше экранов для обслуживания – больше IP трафика, соответственно растут затраты на вещание и параллельно на IР; стало также больше расходов на дистрибуцию. Спикер приводит в пример стоимость одного спутника ($150 млн) – она равна стоимости одного сезона «Теории большого взрыва» (26 серий сезона по $4 млн) или «Игры престолов» (10 серий по $15 млн), а также производства коммерческого фильма (в среднем $100 млн производство и $50 млн – маркетинг).

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Пн Ноя 11, 2019 15:55 Заголовок сообщения: |

|

|

Любовь за деньги. Как платное телевидение станет прибыльным в течении пяти лет

Условный «Квартал 95» как ОТТ-провайдер, реклама, которую зрители будут выбирать сами и сотрудничество, как залог успеха.

«Без любви аудитории не проживет ни один канал. Однако эта любовь не может быть бесплатной», - говорит генеральный директор компании «Торсат» Денис Васянович. Сделать любовь своих зрителей прибыльной в течение ближайшей пятилетки планируют все ключевые игроки рынка платного телевидения. Медиагруппы верят в абонплату, но не планируют отказываться от рекламной модели. Провайдеры делают ставку на сервисы и персонализацию. Об этом говорили на сессии «Будущее медиа: большие деньги vs любовь аудитории» на конференции #TIM 2019: Telecom, IT, Media.

Как монетизировать любовь

Все медиагруппы уверяют, что преданность аудитории для них приоритетнее заработка. Это и не удивительно, ведь все крупные медиакорпорации убыточны. Только StarLightMedia анонсирует, что скоро выйдет на прибыльность. «Мы работаем на любовь аудитории, а любовь аудитории помогает нам быть прибыльными», - говорит коммерческий директор отдела Digital & PayTV группы StarLightMedia Николай Фаенгольд.

«Медиа Группа Украина» проводит реструктуризацию своего бизнеса. Здесь считают, что аудиторию нужно сначала нарастить, а потом уже монетизировать. Впрочем, по словам директора по стратегии и развитию бизнеса Федора Гречанинова, уже сейчас группа готова пожертвовать частью аудитории, чтобы ее монетизировать.

Убыточные пока не только медиагруппы, но и провайдеры новых технологий, например, видео через интернет (ОТТ). Для наращивания аудитории им нужно время и большие инвестиций. «Ни одна ОТТ-платформа в Украине, кроме Megogo, еще не окупилась. Похоже на то, что все они вкладывают в любовь аудитории, - говорит Максим Смиянець из компании YouTV. - Но работать только на любовь аудитории - это путь в никуда. Это меценатство. А вот работать на лояльность клиентов - то, что должно быть в приоритете».

Кроме украинских ОТТ-платформ, на наш рынок выходят иностранные: NetflixDisney+ и Apple TV+. До запуска своих видеосервисов с подпиской также готовятся AT&T и NBC Universal. Еще одним мощным игроком является гугловский видеохостинг YouTube, который недавно решило регулировать государство. Например, по словам господина Фаенгольда, до конца года у StarLightMedia будет 24 миллиона подписчиков на ютубе, а за год видео, принадлежащее его компании, получило на ютубе четыре миллиарда просмотров.

Сервис YouTube Premium - это фактически ОТТ-провайдер, который, к тому же, имеет преимущество перед другими украинскими провайдерами, поскольку может показывать зрителям контент без рекламы. И в Google уверены, что украинские зрители готовы платить за различный контент.

Сергей Братусёв из «Google Украина» говорит, что сейчас главная задача для компании - делать удобный сервис и создавать полезный контент: «Тогда мы становимся бизнесом». Преимуществом своей компании он называет то, что ютуб может «предсказать, что вам интересно смотреть - даже какую серию вам лучше предложить вечером». В Украине, по его словам, уже более ста тысяч подписчиков премиум-услуги ютуба. Поэтому этот рынок интересен компании Google.

А как же реклама?

Директор компании «Паутина.нет» Александр Арутюнян прогнозирует, что в 2025 году ОТТ-провайдеры будут конкурировать прежде всего именно с YouTube. Пока тенденция не в их пользу: количество абонентов гугловского видеохостинга растет, а у украинских ОТТ-сервисов - падает. А чтобы позволить себе, как YouTube, не показывать рекламы, ОТТ-сервисы должны повышать тарифы.

Денис Васянович из группы «Интер» говорит, что реклама остается на тех каналах, где ее покупают, «поэтому мы будем держаться и рекламной истории». Он напоминает, что многие каналы, которые сейчас работают по модели взимания абонплаты, пытались продавать рекламу, но не смогли: «Охват аудитории не был достаточным для рекламодателей». Если украинские каналы и дальше будут охватывать достаточно большую аудиторию, отказываться от кусочка рекламного пирога нет смысла.

По словам Федора Гречанинова, провайдеры платят низкое роялти именно за трансляцию каналов с высокой долей аудитории - тех, что относятся к группам-лидерам рынка. «Это потому, что у нас есть рекламный рынок, - объясняет он, - поэтому реклама останется, чтобы цена на эти каналы не стала бесконечно высокой. Но и каналов без рекламы станет больше».

Николай Фаенгольд говорит, что рынок платного телевидения не позволяет большим медиагруппам заработать на производстве контента надлежащего уровня, поэтому они должны жить по рекламной модели: «Но, возможно, рекламная модель изменится. Или произойдет чудо, и за счет платного телевидения можно будет снимать более качественный контент».

Где мы будем через пять лет?

В будущем реклама и контент станут персонализированными. «Ежегодно реклама становится более точечной и релевантной. Надеюсь, в ютубе будет меньше рекламы, но мы все будем смотреть ее с удовольствием», - говорит Сергей Братусёв из «Google Украина».

Андрей Колодюк из «Divan.TV» верит, что будущее за ОТТ-платформами. Но пользователь будет выбирать контент не по провайдером, а по интересам: «Телевидение будет персонализированным под ваши вкусы, и вы как пользователь, сможете выбирать, какую смотреть рекламу. Например, я хочу смотреть о путешествиях, спорте и автомобилях». Усилится, по мнению Андрея Колодюка, и влияние продакшен-компаний: «Условно говоря, "Квартал 95" будет ОТТ-сервисом. Продакшены, которые хорошо умеют работать с аудиторией, имеют все шансы увеличить свою капитализацию».

Николай Фаенгольд тоже считает, что будут в выигрыше те сервисы, которые производят качественный контент и имеют индивидуальный подход к потребителю. «Я не верю в компании, которые остановились в развитии на уровне аналогового кабеля, - говорит он. - Всё идет в диджитал и персонализацию. Все должно быть мобильно и комфортно». Продакшены со временем будут производить более специализированный контент, например, для потребления в автомобилях.

Зато Денис Васянович из группы «Интер» не считает, что грядущие изменения будут настолько быстрыми и кардинальными: «Вряд ли за пять лет здесь будут сидеть другие люди. Бизнес любит деньги и тишину. Важно, чтобы в стране был климат, который позволяет заходить новым инвесторам».

По мнению Федора Гречанинова, преимущество, которое позволит победить в великой битве за аудиторию, - это умение сотрудничать. «Не думаю, что каждый отдельный игрок сможет сделать что-то сам. Партнерство, возможно, это фактор успеха номер один», - говорит он. Ранее украинские медиаменеджеры уже начали говорить о возможном объединении - не только в сотрудничестве различных компаний, но и на уровне создания совместных бизнесов.

Источник:

detector.media

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Ср Янв 08, 2020 15:22 Заголовок сообщения: |

|

|

Как спутниковое кодирование может повлиять на рынок платного телевидения Украины

Дистрибьютор телеканалов Sony объясняет, как спутниковое кодирование изменит украинский рынок Pay TV.

20 января 2020-го состоится кодирование спутникового сигнала телеканалов четырех ведущих украинских телегрупп – StarLightMedia, 1+1 media, «Медиа Группы Украина» и InterMediaGroup. Всего будет закодировано 23 украинских телеканала. Среди аргументов относительно кодирования спутникового сигнала телегруппы называли общую международную практику зарубежных телеканалов и ограниченность прав на закупленный контент на территории Украины. На Западе телеканалы обычно используют спутниковый сигнал как транспорт для провайдеров платного телевидения. В итоге, за границей не осталось ни одной крупной телегруппы с телеканалами открытого спутникового сигнала.

Мы продолжаем спецпроект по кодированию спутникового сигнала украинских телегрупп. В предыдущих материалах мы ответили на самые распространенные вопросы, связанные со спутниковым кодированием, а также ознакомили с позицией телегрупп. На этот раз свое мнение о кодировании спутникового сигнала украинских развлекательных телеканалов выражает представитель международных телеканалов, которые прошли процесс спутникового кодирования еще в 90-х.

На вопросы ответил украинский дистрибьютор телеканалов Sony – руководитель компании Beatmediacom Сергей Осадчий. Его компания занимается в Украине дистрибуцией трех каналов Sony Pictures Television (Sony Sci-Fi, Sony Channel и Sony Turbo). Сергей подробно объясняет, почему спутниковое кодирование является необходимостью для развития рынка платного телевидения и дает собственную оценку того, куда перейдут телезрители.

Ограниченный (кодированный) доступ к контенту – это формирование ценности продукта или необходимость рынка?

- Формирование ценности – это и есть требование рынка, к тому же, для индустрии платного ТВ ограничения доступа это обязательный параметр. Но есть еще один фактор, который требует кодирования – и это не только для каналов в сегменте платного ТВ, но и для любых (особенно спутниковых) каналов, которые получают права на чужой контент. Национальные вещатели покупают лицензированный контент на территорию Украины, поэтому они обязаны контролировать свой сигнал. Насколько мне известно, первые ситуации с необходимостью ограничения доступа возникли у общенациональных каналов еще много лет назад. Например, когда СТБ начал транслировать итальянскую Серию А, их спутниковым сигналом очень заинтересовались кабельные операторы Молдовы. Позже была история, кажется в 2008-м с каналом «2+2», когда спутниковая платформа Viasat только вышла на рынок Украины и добавила этот канал в свой пакет – на основании того, что в кабеле он был бесплатным как часть «Универсальной программной услуги» . Когда «2+2» закодировал на спутнике прямую трансляцию Лиги Чемпионов, это стало реальным шоком для DTH-платформы (канал кодировал свой сигнал в BISS на время трансляции матчей – ред.). Одно это событие заставило руководство платформы просматривать всю свою стратегию ведения бизнеса в Украине.

Спутниковый сигнал – это способ смотрения контента или транспорт (канал доставки) до потребителя?

- Спутниковый сигнал может быть как транспортом для доставки на главные станции провайдеров, так и средством для предоставления услуг для конечного потребителя (DTH). Поэтому одни и те же каналы могут дублироваться на спутнике с различными параметрами доступа – открытым или кодированным.

Какие достижения по дистрибуции ваших каналов в мире в целом? Какой способ смотрения превалирует в европейских странах? В каких сетях его больше смотрят в Украине: кабельных, спутниковых, IPTV/OTT?

- Мы, как дистрибьютор, представляем на рынке Украины компанию Sony Pictures Television Networks, которая имеет присутствие в 180 странах, где распространяет всего 90 телеканалов с совокупной аудиторией почти 2 млрд домохозяйств. В каждой стране своя специфика. Есть страны с очень высоким проникновением DTH, а есть такие как, например, Франция, где IPTV представляет более 60% всей абонбазы рынка платного ТВ страны. Или например, специфика Германии: в свое время, когда вся Европа перешла на цифровой сигнал на спутниках, для Германии каналам приходилось еще долгие годы удерживать аналоговый спутниковый сигнал, потому что консервативные немцы очень не спешили менять свои аналоговые спутниковые тюнеры.

Если говорить о присутствии каналов SPT Networks на рынке Украины, то мы фиксируем положительную динамику прежде всего в OTT – благодаря органическому росту. Тогда как в кабельных сетях основной рост происходит благодаря вхождению наших телеканалов в новые сети или в новые пакеты существующих партнеров. Также есть определенный оптимизм относительно роста DTH сегмента.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Вт Сен 01, 2020 13:55 Заголовок сообщения: |

|

|

Анализ сегмента платного ТВ Украины

По состоянию на начало 2020 года количество абонентов платного телевидения в Украине продолжает сокращаться, что укладывается в общемировой тренд на корд-каттинг. Директор незавимсимого рейтингового агентства BigData UA Сергей Бойко проанализировал текущее состояние отрасли и представил два сценария ее развития — пессимистичный и оптимистичный.

Общее количество телевизионных домохозяйств

На начало 2020 года в Украине по оценке Индустриального телевизионного комитета (ИТК) насчитывается 14,25 млн домохозяйств1, из которых имеют возможность смотреть телевидение — около 12,75 млн домохозяйств1. Таким образом, процент так называемых "телевизионных домохозяйств" продолжает сокращаться — их количество уменьшилось более чем на 400 тысяч (!) по сравнению с показателями января 2019 года.

Тренд на снижение количества ТВ-домохозяйств соответствует общемировой тенденции и в Западной Европе. Скорее всего, сокращение абонбазы платного ТВ будет постоянным на протяжении последующих 3-5 лет. Это значит, что все больше и больше домохозяйств подключаются через интернет к стриминговым платформам и VoD-сервисам, при этом зрители смотрят видеоконтент не с помощью телевизионных приемников, а через планшеты и другие мобильные устройства.

Что касается распределения абонбазы между технологическими платформами, с помощью которых 12,75 млн домохозяйств получают телевизионный сигнал на начало 2020 года, то существенных изменений показателей на рынке не произошло по сравнению с 2019 годом, поскольку отказ от аналогового сигнала в областях, граничащих с Российской Федерацией или неподконтрольными Украине территориями, перенесен на середину (или, скорее всего, на конец) 2020 года. А кодировка сигнала ведущих телеканалов на спутнике должна состояться только 20 января.

1 — Без учета территории Автономной республики Крым, а так же отдельных районов Донецкой и Луганской областей в зоне проведения ОСС

**Данные ИТК

Состояние рынка платного телевидения Украины на конец 2019 года

За 2019 год произошло несущественное увеличение числа домохозяйств-абонентов, которые оплачивают услуги доступа к телевизионным программам. Из общего количества телевизионных домохозяйств (12,7 млн) количество тех, кто смотрит телевизионные каналы при помощи услуг провайдеров платного телевидения в Украине, составило около 5 млн абонентов, которые и составляют объем рынка платного телевидения Украины в натуральном выражении.

Данные компании BigData UA

За счет двух факторов — общего снижения количества телевизионных домохозяйств и увеличения количества пользователей платного телевидления — уровень проникновения платного ТВ на начало 2020 года составил 39% (годом ранее этот показатель был равен 36%).

Кардинальных изменений в распределении абонентов между платформами платного телевидения за 2019 год не произошло: по прежнему самой популярной платформой является кабельное телевидение, хотя только "цифровой кабель" продемонстрировал прирост абонентов, а аналоговый – сокращение абонбазы. На втором месте по популярности закрепилось интерактивное интернет-телевидение (IPTV и OTT), которое, как мы и прогнозировали, продемонстрировало самый большой темп прироста. На третьем месте остается спутниковое платное телевидение.

Эксперты компании BigData UA оценивают рынок платного телевидения в 4,99 млн абонентов на начало 2020 года. Таким образом, объем рынка в натуральном выражении вырос на 300 тысяч абонентов прежде всего за счет роста подписчиков IPTV и OTT сервисов.

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Ср Сен 02, 2020 21:08 Заголовок сообщения: |

|

|

1+1 media дала прогноз развития рынка Pay TV в ближайшие два года

1+1 media дала свой прогноз развития рынка платного телевидения в ближайшие два года. По подсчетам медиагруппы OTT превзойдет кабельное ТВ по количеству абонентов, а минимальная стоимость ТВ-услуги возрастет, сообщает пресс-служба.

По данным 1+1 media, кодирование спутника дало рынку Pay TV толчок для роста — в 2020 году он составил 13% (600 тысяч абонентов). Однако на открытом спутнике осталось 2,4 миллиона абонентов — на 1,2 миллиона больше, чем прогнозировалось. Эксперты считают, что на это повлиял запрос к Президенту о введении моратория на кодирование спутникового сигнала и последовавшее за этим решение о запуске незакодированных версий каналов медиагрупп.

«После кодирования произошли изменения, которые не дают возможности просматривать каналы в открытом доступе без существенных затрат как для каналов, так и для абонентов. Кроме этого, права на контент украинских телеканалов ограничены территорией Украины. Кодирования спутника — это проект в действии, который нацелен на долгосрочный результат, а не только на короткие достижения по кодированию каналов в одиночку, и является ключевым для развития медиарынка с платным контентом в целом », — прокомментировал гендиректор 1+1 media Ярослав Пахольчук.

В то же время 1+1 media distribution выделила пять основных трендов рынка платного ТВ в текущем году:

- карантин вызвал стремительный рост ОТТ-платформ;

- карантин доказал, что линейное телевидение — основной источник контента для абонента;

- укрупнение на рынке Pay TV Украина;

- развитие цифрового сегмента Pay TV стимулирует появление украинских HD-каналов;

- ценность ТВ-услуг растет.

Что касается дальнейших прогнозов, на последующие два года 1+1 media предрекает рост минимальной стоимости ТВ-услуги — уже в 2021 году она будет равняться 99 гривнам. Кроме того, ожидается, что OTT обгонит кабельное по числу подписчиков. Если в прошлом году кабель насчитывал 3,6 млн пользователей, а OTT — 0,9 млн, то в следующем году эти показатели составят 2,3 млн и 2,5 млн соответственно.

Источник:

mediasat

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76073

Откуда: г.Киев

|

| Добавлено: Пт Сен 11, 2020 13:47 Заголовок сообщения: |

|

|

Рынок Pay TV после коронакризиса: бум ОТТ, падение кабеля, русификация Netflix и рост цен

Кабель умирает - пусть живет ОТТ! Это основной тренд, который будет влиять на развитие платного рынка в ближайшие годы. Такого мнения были представители медиагрупп и провайдеров, участники конференции Telecom Ukraine, которая прошла в начале сентября в Одессе.

Что произошло с рынком платного телевидения после коронакризиса? Несмотря на то, что результаты 2020 года не соответствуют прогнозам и ожиданиям индустрии, по мнению директора по стратегии и развитию бизнеса «Медиа Группы Украина» Федора Гречанинова, пандемия не изменила тренды, а лишь их ускорила. И теперь дальнейшие изменения будут только стремительными. Особенно учитывая потенциал различных технологий.

Об ОТТ, Netflix и угрозе со стороны РФ

Федор Гречанинов прогнозирует, что рост DTH (платное спутниковое телевидение) уже не будет таким драматичным, как в этом году. А вот ОТТ будет расти быстрее ожиданий. «На рынке начались самоускоряющиеся процессы. Мы видим усиление библиотеки контента практически у всех игроков. Технологические игроки становятся лучше. Поэтому разрыв между контентным и техническим предложением у ОТТ-игроков и кабельных провайдеров возрастает при сопоставимой цене. Иногда цена на услуги ОТТ сопоставима, а то и ниже кабеля», - говорит Гречанинов. Поэтому, по его мнению, кабель обречен: «Конечно, он еще несколько лет будет жить, но жить кабельщикам станет все сложнее». Об этом же тренде во время недавней встречи с журналистами подчеркивал и генеральный директор группы «1+1 медиа»Ярослав Пахольчук. Он убежден, что в конце 2022 года ОТТ обойдет кабельное ТВ по количеству абонентов.

По мнению господина Гречанинова, эта ситуация не является следствием чьей-то политики, а свидетельствует об объективных изменениях технологий. «Рынок ОТТ вошел в ту зону, когда через несколько лет именно ОТТ будет правилом, а не кабель. Внутри ОТТ-сегмента также будут изменения. Тот, кто через год-два не станет великим игроком, потеряет смысл к развитию. Лидеры будут соревноваться друг с другом».

Впрочем, вместе с ростом популярности стримингових платформ растет и опасность для рынка Украины. Прежде всего со стороны Российской Федерации.

«Мы отстаем от российских коллег в плане производства контента для платного рынка. Это угроза для украинского медиарынка. Мы должны осознавать, что производство контента для платного рынка - это достаточно длительный процесс. Если мы начнем это делать завтра, то первые результаты увидим лишь спустя три года», - говорит Гречанинов.

Такой контент требует значительных инвестиций, которые ОТТ-игроки раньше не могли себе позволить, поскольку еще были недостаточно большими. Напомним, прошлой осенью российское подразделение Megogo завило о своем намерении снимать кино. Это будут недорогие, с бюджетом до 2 млн долларов полнометражные фильмы, преимущественно в комедийных жанрах. «Megogo Россия» уже создала свою студию, которую возглавил Георгий Малков. Тогда как украинское подразделение только начало переговоры с продакшенами о возможном сотрудничестве.

Еще одной угрожающей тенденцией, по мнению Федора Гречаниова, является экспансия Netflix на российский рынок. Ведь в начале сентября сервис подписал соглашение с российским медиахолдингом «Национальная медиа группа» (НМГ), которая стала оператором Netflix на этом рынке. «Когда российский рынок был закрыт, то это сдерживало русификацию Netflix, но сейчас, когда российский рынок для них открылся, темпы русификации сервиса будут совсем другими. И через год-два Netflix уже не будет восприниматься как англоязычный сервис», - говорит он. По его мнению, языковой вопрос - это основная причина того, что Netflix еще не стал пока доминирующим игроком на украинском рынке.

Именно поэтому, Федор Гречанинов считает, что в этот процесс должно вмешаться государство и установить регулирование для российского контента на отечественном рынке.

Между тем в медиа появились слухи об украинизации в течение года интерфейса Netflix. Кроме того, платформа работает над добавлением украинских субтитров к имеющемуся контенту. Напомним, что украинским субтитрированием для Netflix с 2018 занималась Film.ua Group, но в то же время она же работала и над русскоязычным контентом.

Читать далее

_________________