| Предыдущая тема :: Следующая тема |

| Автор |

Сообщение |

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76145

Откуда: г.Киев

|

Добавлено: Вт Окт 27, 2020 13:37 Заголовок сообщения: Добавлено: Вт Окт 27, 2020 13:37 Заголовок сообщения: |

|

|

Pay TV Украины: камо грядеши? Часть 5

Прежде чем перейти к обещанному прогнозу на следующие пять лет, есть смысл вспомнить, что произошло за уже прошедшие 5 лет на рынке платного телевидения Украины.

2014-2019 годы:

Потеря для рынка платного ТВ Украины 1,2 млн абонентов, которые остаются на неподконтрольных территориях.

Запрет ретрансляции в сетях провайдеров Украины российских телеканалов (всего было запрещено 83 российских телеканала).

Запрет на показ фильмов и сериалов российского производства после 2014 года.

Повышение квот на обязательное вещание на украинском языке для всех украинских телеканалов до 75%.

Запуск более 20 новых украинских телеканалов платного ТВ (всего за эти годы появилось более 50 новых украинских телеканалов).

Запуск нескольких новых OTT-платформ как существующими, так и новыми игроками рынка платного ТВ.

Увеличение собственного производства сериалов всеми украинскими медиагруппами.

Приняты изменения в Закон «О телевидении и радиовещании» – эфирные каналы становятся платными для провайдеров доступа в Украине.

Произведено отключение аналогового эфирного телевидения практически по всей территории Украины (кроме границы с Крымом и зоной проведения АТО), произошел «переток» пользователей аналогового эфирного ТВ на другие платформы приема.

Закодирован спутниковый сигнал своих телеканалов всеми медиагруппами, а также каналами платного ТВ, не входящими в медиагруппы.

Как уже писалось – в 2020 году мы находимся в точке «принятия решений», от которых зависит, как в следующие пят лет будет изменяться наш рынок платного ТВ. Почему именно сейчас? Потому что факторами, которые существенно повлияют на рынок являются:

1«Несправедливая конкуренция» между платным и бесплатным распространением эфирных каналов провайдерами. Ведь провайдер цифровой эфирной платформы распространяет телеканалы без оплаты роялти, и как следствие – бесплатно для потребителей, в то время как провайдеры, использующие кабельные, спутниковые или IPTV/OTT платформы, платят за ретрансляцию этих же телеканалов роялти, и вынуждены устанавливать абонентскую плату для своих потребителей.

2«Нечестная» конкуренция между легальными провайдерами платного доступа к телеканалам и контенту и нелегальными бесплатными ресурсами. Явление «пиратства» не является чем-то уникальным для нашей страны, однако «ущербность» правовых инструментов и «вялость» правоохранительных органов в вопросе пресечения воровства интеллектуальной собственности спровоцировали безнаказанность и как следствие – действительно международный масштаб пиратства контента.

3Отсутствие на государственном уровне стратегии развития медиа как национальной индустрии и понимания своей роли в реализации этой стратегии со стороны государственных органов. Парадоксально, но если спросить сейчас в профильном комитете Верховного совета, либо в Кабинене министров (в Министерстве культуры), либо в офисе Президента, либо в Националтном совете по телевидению и радиовещанию: какова национальная стратегия развития медиа-индустрии Украины на 5-10 лет? Каковы ключевые задачи на 1,2,3 года и какими показателями измеряется их выполнение? Вы не услышите внятных, и конкретных ответов, тем более ссылок на публично обсужденные и утверждённые компетентными органами нормативные документы. Скорее всего будут разные ответы, и общие фразы «о способствовании развития свободы слова, обеспечении информационной безопасности, защите морального здоровья детей», но целостной картины того каким государство хотело бы видеть сферу медиа и что делает для того, чтобы эта индустрия (отрасль) стала приносить около 3-4 % ВВП (как в других странах) – нигде не описано и не представлено.

Исходя из влияния этих факторов – я предполагаю два сценария роста рынка платного доступа, при этом, хочу напомнить, что уровень проникновения платного телевидения в Украине в 2020 году составляет 39% от общего количества телевизионных домохозяйств (кстати, 36% было годом ранее), и это по-прежнему ниже, чем в близлежащих странах, а, следовательно, могу с высокой долей вероятности предположить, что проникновение платного ТВ на протяжении последующих 3-5 лет в Украине продолжит расти.

Прогноз пессимистический (но не катастрофический)

Рынок платного доступа к пакетам телеканалов до 2024 года все равно вырастет в натуральных показателях до 5,2+ млн абонентов, подключённых к различным платформам платного телевидения, этот рост будет обеспечен за счет отложенного спроса на услуги платных спутниковых платформ и возрастающего спроса на интерактивные сервисы –услуги ОТТ-платформ, при этом доля кабельного платного телевидение в течении 5 лет упадет до менее половины от общего количества абонентов платного ТВ.

Объем рынка платного доступа к телеканалам в денежном выражении продолжит расти, но темпы таких изменений существенно сократятся: АРПУ увеличится за счет повышения цен на услуги платного телевидения, и к 2024 году составит чуть более 90 гривен без НДС, что при условии стабильного курса гривны приблизится к €2,77 в месяц с одного абонента (тем самым составит всего 50% от исторического АРПУ 2007 года), а объем рынка платного телевидения Украины в денежном выражении достигнет 5,6 миллиардов гривен доходов без НДС к началу 2025 года.

Прогноз оптимистический

В 2021 году, вслед за кодировкой сигналов отечественных телеканалов на спутнике в 2020 году, происходит кодировка сигналов всех негосударственных телеканалов в цифровом эфире, и провайдер эфирной цифровой платформы предлагает подписку на пакет телеканалов по рыночной цене. Аналоговый сигнал негосударственных телеканалов в эфире – полностью отключен. Ниже я опушу, как это отразится на рынке доступа к пакетам ТВ Украины.

В среднесрочной перспективе (на конец 2024 года) рынок платного телевидения вырастет в натуральных показателях до 7,5 млн абонентов, подключённых к различным платформам платного телевидения, и этот прирост существенным образом будет обеспечен появлением такой категории платного телевидения как «эфирное цифровое» (Т2) с 2021 года.

Проникновение платного телевидения в течение 4 лет достигнет показателя 56% от общего количества телевизионных домохозяйств, что соответствует текущему показателю проникновения европейских стран.

Объем рынка платного телевидения в денежном выражении будет увеличиваться не только за счет роста абонентской базы. АРПУ продолжит расти за счет увеличения цен на услуги платного телевидения, и к концу 2024 года показатель среднемесячного чека с одного абонента платного телевидения составит 108 гривен без НДС (или €3,3 по сегодняшнему курсу).

При развитии по оптимистическому сценарию объем рынка платного телевидения Украины в денежном выражении вырастет на протяжении последующих 4 лет начиная с 2020 года и достигнет годового объема в 9,3 миллиардов гривен без НДС по итогам 2024 года (то есть, +114% к уровню 2019 года).

Исходя из сравнения показателей двух прогнозов – очевидно, который из них был бы лучшим для индустрии платного ТВ. Что же необходимо сделать, чтобы развитие пошло по оптимистическому сценарию и кто может это сделать?

Во-первых: снижение «нечестной конкуренции» между платным и бесплатным доступом к одним и тем же по содержанию каналам. Я имею в виду – окончательный отказ от аналоговой технологи распространения ТВ-сигналов в эфире и формирование провайдером эфирной цифровой платформы Т2 в 2021 году пакета из платных кодированных телеканалов, которые будут распространяться в цифровом эфире и продаваться за плату. Для этого уже в текущем (2020) году потребуется стимул для медиагрупп со стороны государства: новые нормы закона (пусть это будет новый Закон о Медиа» или изменения в действующий Закон «О телевидении»), которые устанавливают отсутствие обязанности для провайдеров платить за тот контент, который бесплатно транслируется (распространяется) открытым способом неограниченному кругу лиц. Это поставит медиагруппы перед необходимостью либо распространять за плату «кодированные» существующие телеканалы, либо оставлять один-два телеканала в открытом эфире – создавать новые привлекательные каналы платного ТВ.

Во-вторых: существенное повышение на государственном уровне эффективности борьбы с нелегальным распространением контента. В том числе – принятие новых законодательных норм, которые преследуют компании и рекламодателей, размещающих рекламу на пиратских ресурсах интернет, а также обязывающих компании, которые представляют услуги дата-центров, реагировать на юридически оформленные и подкрепленные претензии со стороны правообладателя путем временного ограничения доступа к ресурсам, размещенным в дата-центрах до момента вынесения решения судом (как прописано в европейских директивах о защите прав интеллектуальной собственности – введение в действие принципа «notice&and take down»). Все эти нормы уже обсуждаются не первый год (Инициатива «Чистое небо», ассоциации и объединения участников рынка), поэтому важным станет то, как и когда состоится переход «от слов – к делу».

В-третьих: принятие нового закона или изменений в действующие законы, которые устанавливают технологическую нейтральность государственного регулирования, то есть права и обязанности участников рынка доступа к контенту (провайдеров и операторов платформ) устанавливаются одинаково для всех, вне зависимости от технологии или технологической платформы, которые используются провайдерами для организации деятельности по распространению телеканалов или контента.

В-четвертых: выработка и принятие на уровне Кабинета министров Национальной стратегии развития индустрии медиа на 5 и более лет, в которой указаны приоритеты в детальности государства и задачи, которые должно обеспечить (решить) государство на протяжении каждого из 5 лет.

Источник:

mediasat

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76145

Откуда: г.Киев

|

| Добавлено: Сб Окт 31, 2020 1:56 Заголовок сообщения: |

|

|

Рынок Pay TV в цифрах: какого оборота достигнет индустрия по итогам «ковидного» года

Какие факторы драйвили и тормозили ее рост.

Как развивался украинский рынок платного телевидения во время пандемии? Какие его сегменты показали наибольшую динамику роста? Насколько ощутимо увеличатся тарифы для потребителей? Об этом и многом другом рассказывали спикеры конференции TIM 2020: Telecom, IT, Media. Mы выбрали наиболее интересные цифры и цитаты.

4 млрд грн

Таков прогнозируемый экспертами объем рынка Pay TV по итогам 2020-го. Через четыре года оборот должен возрасти до 9 млрд грн, спрогнозировал на конференции директор Divan.TV Аркадий Канюка.

850 000

Столько платящих абонентов ОТТ-платформ будет в Украине к концу этого года, предполагают в StarLightMedia. «Наблюдаем стремительный рост в этой нише», – сказал и. о. директора дивизиона PayTV & Digital StarLightMedia Николай Фаенгольд.

Его коллеги подтвердили тренд. «Видим переход абонентов с кабеля в ОТТ-сегмент. Это неминуемая смена технологий», – отметил директор по стратегическому развитию «Медиа Группы Украина» Федор Гречанинов. «В этом году проиграл только аналоговый кабель. У многих провайдеров произошел отток абонентов», – заявил директор департамента дистрибуции и развития сети вещания группы 1+1 media Андрей Мальчевский.

«Наибольшую динамику роста будет показывать ОТТ по сравнению с другими сегментами рынка. Через четыре года в структуре доходов доля ОТТ вырастет не в два раза, а значительно больше. Все просто: новые технологии вытесняют старые. ОТТ и IPTV займут лидирующие позиции в ближайшие 3–5 лет», – полагает Аркадий Канюка. По его мнению, сейчас большинство ОТТ-игроков готовятся к росту капитализации. Грядет консолидация в этой нише. Выживут самые крупные, которые будут удерживать 70–80% через 3–5 лет.

Почти 300 000

Столько абонентов на данный момент у DTH-сегмента (упрощенно – платного легального спутникового ТВ). В Украине эту нишу делят между собой только два провайдера: Xtra TV и Viasat. Первый контролируется медиагруппой «Украина», второй входит в орбиту 1+1 media.

«После кодирования спутника видим рост двух платных сегментов: ОТТ и DTH. Второй вырос почти в пять раз с начала года», – отметил Фаенгольд из StarLightMedia.

Гречанинов из «Медиа Группы Украина» полагает, что рост мог бы быть гораздо большим. По его словам, «две ступеньки вниз» обеспечили Верховная Рада и Офис президента. Напомним, в феврале 2020-го парламент направил обращение к Владимиру Зеленскому о введении моратория на кодирование спутникового телесигнала. После этого пресс-служба Президента заявила, что вскоре все каналы будут раскодированы. А спустя несколько недель выяснилось, что в ОП заявление неправильно истолковали: раскодировки не будет, а медиагруппы запустят незакодированные спутниковые версии нескольких украинских каналов.

«Эти две новости совокупно обрушили уровень продаж в шесть раз. До заявлений ВР и ОП темпы набора абонентов обоими спутниковыми провайдерами были выше наших самых смелых ожиданий. Хотя изначально думали, что ключевой проблемой станет нехватка сет-топ боксов к концу весны. Плюс карантин добавил драйва: инсталяторы не смогли активно ходить по домам. Только недавно начали постепенно возобновлять темп роста», – уточнил Гречанинов.

2 млн

Столько абонентов остается на открытом (бесплатном) спутнике после кодировки каналов медиагруппами. «По нашим изначальным планам, такого не должно было произойти. В страшном сне не могли представить, что парламент и Офис президента преподнесут нам сюрприз», – заявил Гречанинов.

1 млн

Столько абонентов после кодировки спутника перетекло на Т2 (эфирное цифровое ТВ, предлагает единственный провайдер – «Зеонбуд»). Об этом сообщил Федор Гречанинов, уточнив, что Т2 стало главным бенефициаром перетока спутниковой аудитории.

Около 30%

На столько с января 2021 года медиагруппы поднимут роялти за доступ к своему контенту для провайдеров. Последние в свою очередь намерены повысить тарифы для конечных абонентов. Некоторые игроки уже официально заявляют о грядущей инфляции. Для Mind уточняют, что рост будет в пределах 10–30%.

20–30%

Это планируемый рост роялти медиагрупп в последующие годы. «Такая динамика будет означать, что у нас здоровый рынок. Мы же все хотим роста ARPU. Если средний чек будет расти по 5–10% в год, мы никогда ни к чему не приблизимся», – убеждал провайдеров смириться с ежегодной инфляцией директор по стратегическому развитию «Медиа Группы Украина» на конференции.

Он считает, что на рынке есть потенциал для удвоения роялти. «Но если это сделать за 1 год – будет шоковая история. Она поломает рынок. А 20–30% – нормальный, адекватный рост. Но многое будет зависеть от того, что будет происходить с экономикой, гривной и т. п. Мы должны учитывать внешние факторы», – отметил Гречанинов.

По словам генерального директора компании «Торсат» (дистрибутора «Інтер медиа груп») Дениса Васяновича, в дальнейшем подорожание будет «рыночным и органичным»: на 25–30% в год. «Этот уровень обсуждался с рынком, на него согласилось большинство игроков. Доколе будет продолжаться инфляция? Будем смотреть по ситуации. Если все наши инициативы по росту ARPU будут поддерживаться большинством, не вижу причин останавливаться на достигнутом, нужно продолжать наращивать рынок платного ТV», – считает Васянович.

Мальчевский из 1+1 media подчеркнул, что провайдеры должны принять технологическое развитие отрасли: «Около 15 лет назад ARPU был около $10. Инфляция их съела. Стремимся, чтобы средний чек вернулся на прежний уровень».

Источник:

mind

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76145

Откуда: г.Киев

|

| Добавлено: Пн Ноя 02, 2020 16:21 Заголовок сообщения: |

|

|

ТIМ 2020: «священной войны» между провайдерами и медиагруппами НЕ БУДЕТ

Медиагруппы объявили о своих условиях для рынка платного ТВ на 2021 г. и повышение цен на пакеты своих каналов для провайдеров. Провайдеры приняли их и с осени и начинают поднимать стоимость своих услуг для абонентов на 10-15%. Цель всех сторон - за несколько лет повысить средний доход рынка платного ТВ в расчете на одного пользователя и вывести ARPU на уровень 10 долларов. Об этом медиагруппы, провайдеры и другие участники рынка говорили на нескольких дискуссиях конференции #TIM 2020: Telecom, IT, Media.

Об инфляции и условия для рынка

Первыми о своих условиях для провайдеров, а именно инфляцию роялти на 30%, объявила в начале осени группа «1+1». Впоследствии эти же показатели назвала и «Медиа Группа Украина». Во время конференции #ТIМ о согласовании с рынком инфляции на этом же уровне говорил и Денис Васянович, генеральный директор компании «Торсат», которая является дистрибьютором «Интер медиа групп».

И, наконец, о своих условия для рынка объявила компания StarLightMedia. Несмотря на то, что уровень роста роялти у медиагруппы примерно такой же, как у конкурентов, компания делает акцент на намерениях разработать программу лояльности для своих партнеров. При этом речь не идет о повышении цены, а скорее о создании комфортных условий для работы с партнерами, которые способствуют борьбе с пиратством и андерепортингом. «Мне кажется, что те партнеры, которые уже на протяжении не одного года идут в одном направлении с нами и всячески помогают развивать отрасль, заслуживают того, чтобы получить программу лояльности от нас», - сказал Виталий Сперкач, руководитель отдела продаж и прав на ретрансляцию Digital&Pay TV группы StarLightMedia.

Еще одной новостью от StarLightMedia стало расширение дистрибьюторского портфолио за счет канала Travel and Adventure. Ранее кроме своих каналов медиагруппа занималась дистрибуцией только Setanta Sport.

Участников конференции интересовало, продолжится ли ежегодный рост роялти и будет ли инфляция на уровне 30% постоянной.

«Подорожание в этом году ни для кого не стало шоком. Об этом говорили несколько последних лет. Наиболее существенное подорожание произошло после кодирования сигнала каналов медиагрупп, дальше оно будет рыночным и органичным. Инфляция 25-30% - это тот уровень, который обсуждался с рынком, и большая часть игроков на него согласилась», - обратил внимание Денис Васянович. А директор департамента дистрибуции и развития сети вещания «1+1 медиа» Андрей Мальчевский сказал, что его медиагруппа ставит перед собой серьезные задачи по агрессивному инвестированию в премиальный новый контент. И именно это соответствует увеличению платы за ретрансляцию.

Федор Гречанинов, директор по стратегии и развитию бизнеса «Медиа Группы Украина», считает, что ежегодная инфляция на уровне 20-30% свидетельствует о здоровой ситуации на рынке: «Мы все стремимся к росту ARPU и понимаем, что ARPU должен расти НЕ темпами 5-10%, потому что так он не вырастет никогда. Думаю, такую инфляцию можно закладывать в свою стратегию ежегодно». По его словам, рынок имеет потенциал для удвоения цены за телевидение. «Удвоение за год - это будет шоковая история, и она может сломать рынок. А расти на 20-30% в год - это будет нормально. Но все будет зависеть от того, что будет с гривной и макроэкономикой», - добавил он.

Об ARPU

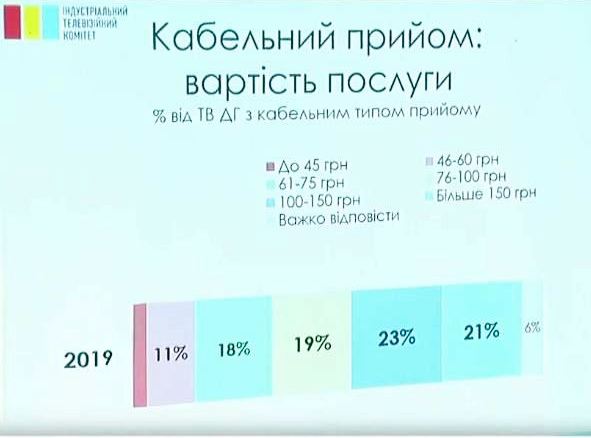

Ирина Гребинская, старший аналитик Индустриального телевизионного комитета, сказала, что в конце 2019 каждое пятое домохозяйство платило за пакет каналов кабельного телевидения более 150 гривен. 23% платили от 100 до 150 гривен. И еще 11% домохозяйств платили до 45 гривен - это социальные пакеты с маленьким набором каналов, пояснила она.

На спутниковом телевидении в этот же период (новое учредительное исследования после кодирования каналов медиагрупп на спутнике еще не проводилось), половина абонентов платила больше 100 гривен, а половина - меньше 100 гривен.

«Правда в том, что мы отстаем от стран СНГ по размеру ARPU. Даже в Кыргызстане, Азербайджане и Туркменистане ARPU выше, чем в Украине. Поэтому нам есть куда расти, - сказал Андрей Мальчевский». По его словам, приемлемый уровень среднего дохода на одного пользователя должен быть в пределах 100 долларов. Но выход на эту сумму - это долгосрочный план, который в нынешних условиях охватит 3-5 лет».

Читать далее

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

yorick

Модератор

Зарегистрирован: 27.04.2004

Сообщения: 76145

Откуда: г.Киев

|

| Добавлено: Вс Фев 04, 2024 2:40 Заголовок сообщения: |

|

|

Провайдеры предоставили отчетность по абонентам в Нацсовет

В соответствии с законом «О медиа» все провайдеры (кабельные, ОТТ, спутниковые и т.п.) должны подавать в Национальный совет по телевидению и радиовещанию отчеты о количестве своих пользователей телевизионной услуги.

Это предусмотрено статьей 22 (часть третья, пункт четвертый). Летом прошлого года регулятор разработал методику подачи такой отчетности и определил ее сроки. Поэтому за второе полугодие 2023 провайдеры должны были предоставить информацию о своих пользователях до 30 января 2024 года.

Информация о количестве своих абонентов провайдеры, ОТТ-сервисы и медиагруппы всегда держали в секрете. Ранее удавалось получать только информацию из источников на рынке, которые рассказывали, что наибольшее количество пользователей имеет Megogo — около 600 тысяч, далее следует «Киевстар ТВ» с базой в 350 тысяч, а вслед за ними — «Sweet.tv» с 300 тысячами. Также свою оценку абонентской базы делала компания Сергея Бойко BigDataUa. Теперь можем сравнить всю эту информацию с той, которую провайдеры и сервисы предоставили регулятору.

Мы обратились с запросом в Нацсовет и получил информацию о количестве пользователей более 200 провайдеров. Впрочем, регулятор еще обрабатывает предоставленную провайдерами информацию, поэтому, например, в перечне нет количества пользователей крупных ОТТ-сервисов «Киевстар ТВ» и Sweet.TV, Vodafon TV (юридические лица ООО «Плюс ТВ» и ООО «ОТТ Украина») или провайдера «Ланет» (ООО «Сеть Ланет»). Также на сайте регулятора говорится, что законодательством предусмотрена отсрочка предоставления отчетной информации в связи с введением в стране военного положения. Физические лица-предприниматели, юридические лица, кроме наделенных бюджетными полномочиями, могут подать отчеты в течение трех месяцев после прекращения или отмены военного положения или состояния войны. Впрочем, Нацсовет обращает внимание, что обязанность подачи таких отчетов не исчезает и рекомендовал всем провайдерам аудиовизуальных сервисов предоставить информацию о количестве пользователей медиарегулятору в определенный срок.

В ответе на запрос содержится информация, касаемая пяти провайдеров, предоставляющих услуги по всей территории Украины. Это Megogo, Volia, Триолан, Viasat, Omega TV и Облако ТВ/Виват ТВ. У последнего провайдера всего 610 абонентов.

Наибольшую базу имеет медиасервис Megogo, который работает только по технологии ОТТ: 637 951 пользователь. Эти числа совпадают и несколько превышают оценки наших источников.

База Volia составляет 291 тысячу 945 пользователей. Наиболее популярной технологией для провайдера является цифровой кабель (160 тыс. 597 пользователей), далее аналог (90 тыс. 132 пользователя) и ОТТ (41 тыс. 216 пользователей).

Очень близкое к Volia количество пользователей «Триолана» (юридическое лицо ООО «Контент Трейдинг») – 245 тысяч 819 абонентов (они пользуются аналоговой и цифровой технологией, компания не разделяла количество по технологиям).

Спутниковый провайдер (технология DTH) Viasat является партнерским проектом медиагруппы "1+1". Его база составляет 92 тысячи 702 абонента. Глава группы «1+1» Ярослав Пахольчук рассказывал, что платформа за последние годы потеряла половину базы: «То есть из довоенных 200 тысяч осталось где-то 100 тысяч абонентов? — Где-то так».

Количество пользователей Omega TV составляет 18 тысяч 257.

Среди региональных провайдеров наибольшие базы имеют: «Кабельное телевидение» из Кривого Рога (22 тысячи 166, большинство пользуется цифровым кабелем), «СиТВ» из Сумской области (21 тысяча 543 пользователя, технологии аналоговая и цифровая), «ГОК» из Горишних Плавней Полтавской области (20 тысяч 294, аналоговая и цифровая технологии), «Визит» из Кременчуга Полтавской области (15 тысяч, аналоговая и цифровая технологии), «Центр ТВ» из Одесской области (14 тысяч 240 пользователей, аналог, цифра и IPTV), «Радиосервис» из Конотопа Сумской области (14 тысяч 152 пользователя), «Телелан», который работает во Львовской области (более 12 тысяч, большинство пользователей — аналоговый и цифровой кабель).

Источник:

detector.media

_________________

OLED Panasonic TX-65HZ980E; Pioneer LX-5090; Vu+ Duo 4K; AX HD61 4K; DM8000; Inverto Premium ZXC 120cm, Strong SRT-DM2100 (90*E-30*W), many different cards&CAM's (incl. PRO) for Pay TV

Желаю, чтобы у Вас сбылось то, чего Вы желаете другим! |

|

| Вернуться к началу |

|

|

|

|

Вы не можете начинать темы

Вы не можете отвечать на сообщения

Вы не можете редактировать свои сообщения

Вы не можете удалять свои сообщения

Вы не можете голосовать в опросах

|

|